快訊

- 令和8年8月8日好兆頭!日男星及川光博宣布再婚、56歲將成新手爸爸

- 【漢光42】Day 4 第五作戰區M88A1救濟車戰場救濟 展現後勤支援作戰效能

- 快訊/驚險過關!美參院50:49壓線通過 川普親信布蘭希出任司法部長

- 美國政府又面臨關門危機 參院通過臨時法案、與眾院版不同尚待協商

- 健保「不同工不同酬」9月上路!90項重症手術調漲 最高增幅218%

- 古老傳說為證!伊朗相信終將戰勝美國「時間站在他們那邊」

- 慈濟對內說法曝光!稱疫苗採購過程嚴謹、價格合理 財報經認證查核通過

- 新北翰霖公司驗出「苦茶油」苯駢芘超標!100瓶已售出 食藥署曝原料來自中國

- 中國擴大全球追稅 首度規範離岸信託稅率20%、海外資產倒查25年

- 性招待裁判舊聞被揭發 南韓足協今鄭重道歉:現在沒有此不當行為

- 【漢光42】出包?濱海作戰中型自殺無人機驗證「1架升降舵脫落」 軍方:不影響

- 美砸重金強化國防供應鏈 降低對中國關鍵礦產依賴

- 佐佐木朗希6局優質先發問天 22億終結者挨再見轟道奇苦吞7連敗

- 美參院通過制裁俄羅斯法案 中印進口俄油恐被課徵100%關稅

- 29歲布蘭登·克拉克猝逝 NBA灰熊前鋒死因出爐

- 【漢光42】視導濱海打擊近岸防禦 賴清德登上飛彈快艇:持續提升國防力量

- 「白海豚」襲沖繩釀7傷 逾4.5萬戶停電

- 光靠空軍無法逼伊朗投降 傳美軍參謀長正尋求退場機制

- 生涯第6支生日砲!楚奧特首局陽春彈平大聯盟紀錄

- 安靜、愛打電玩沒朋友 親友眼中的乖少年為何成泰校園血案槍手?

【記憶體夯甚麼2-1】AI啟動超級循環!DRAM產值將破兆 HBM迎客製化時代

2026-07-19 07:10 / 作者 戴嘉芬

研調估計,DRAM將成為史上第一個產值突破「1兆美元」的單一零組件。圖為美光生產的記憶體。路透社

在 AI 資料中心與算力基礎建設的狂潮下,2026 年全球記憶體市場正迎來史無前有250%的爆發性成長。這波由 AI 掀起的巨浪,不僅將推動半導體產業步入超級循環,更徹底重塑了產業本質。記憶體產業正揮別過去大起大落的「劇烈景氣循環」標籤,正式蛻變為具備「高獲利、低週期性、高穩定度」的關鍵戰略資產。根據研調數據指出,受惠於 AI 強勁需求,HBM(高頻寬記憶體)市場規模節節攀升,預計將由2025年的350億美元,至2028年暴增到1,000億美元。這波由 AI 驅動的需求與獲利強度,已明顯超越2000年的網路泡沫時期。

工研院產科國際所經理吳松輝指出,在 AI 模型參數與運算力呈指數級增長的雙重驅動下,全球迎來了強勁的記憶體超級循環。由於新廠建置需3~ 5年,供給遠趕不上需求,預計整體市場供需至2027年底才會達到平衡。

他進一步指出,為了克服處理器與記憶體之間的資料傳輸瓶頸(記憶體牆,Memory Wall),HBM 結合 CoWoS 等先進封裝技術,已成為決定 AI 算力效率的核心關鍵元件。

面對即將到來的 HBM4 世代,將正式開啟「客製化 Base Die」全新戰場。吳松輝分析,目前全球 HBM 市場由 SK海力士、三星、美光三大巨頭完全壟斷,各家在封裝技術上呈現不同的流派對決。

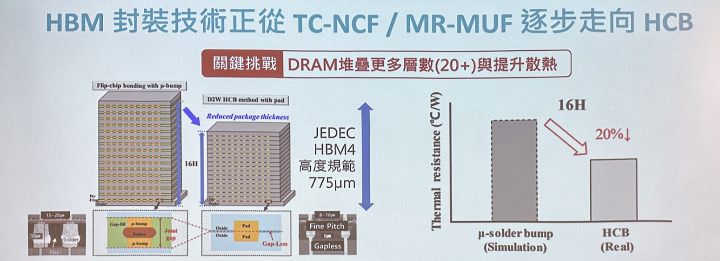

SK 海力士憑藉 MR-MUF(批量回流模塑底部填充)技術在散熱與黏合速度上取得優勢,暫時領跑;三星與美光則深耕 TC-NCF(熱壓非導電薄膜)技術,在12層與16層的堆疊極限上激烈競爭。未來HBM封裝將朝HCB(Hybrid Copper Bonding;混合銅鍵合)技術邁進,以最大化散熱及堆疊效能。

HBM封裝技術正逐步朝HCB混合銅鍵合技術邁進。翻攝自工研院簡報

當 HBM 往20層以上的高難度堆疊邁進時,產業將面臨嚴格的厚度限制與散熱難題。從下一代 HBM4 開始,輝達等大客戶要求導入「客製化」設計,要求記憶體廠與晶圓代工廠協同,針對底層的基礎邏輯晶圓(Base Die)進行客製化微調,以對接其 AI 晶片架構。

吳松輝指出,DRAM 為了突破微縮極限,正朝向 3D 垂直通道電晶體(VCT)架構發展;而 NAND Flash 也憑藉低成本與大容量優勢,成功轉身成「AI 推論記憶體階層」,用以處理大量的上下文快取需求。

他強調,未來的 AI 伺服器架構將徹底打破傳統的記憶體分類。將走向「分層式、客製化」的記憶體資源,使系統能根據不同的 AI 訓練或推理工作負載,動態配置最合適的記憶體頻寬與容量,HBM 擔綱效能核心、DRAM 作為系統基礎,搭配 NAND 成為容量支柱,三者分工明確的新記憶體架構,全面釋放 AI 算力潛能。

工研院產科國際所經理吳松輝日前在「AI伺服器半導體」研討會分析記憶體產業趨勢。戴嘉芬攝

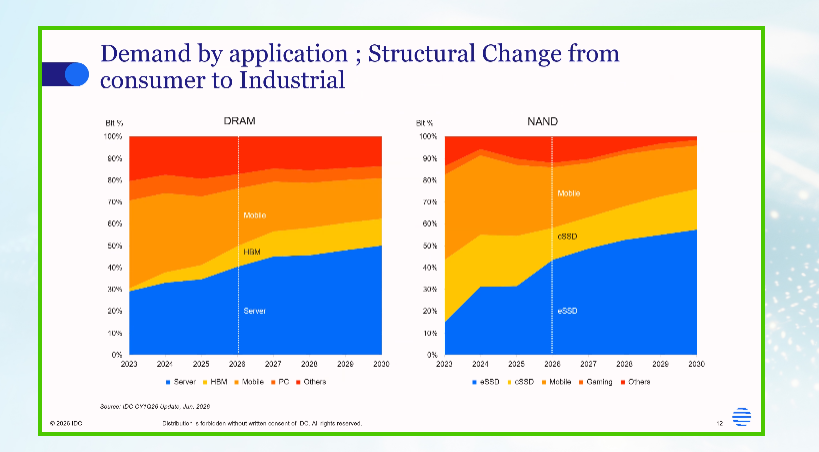

IDC半導體與新興科技研究副總裁 Soo-kyoum Kim 近日表示,自2026年起,全球記憶體需求重心已全面由 PC、手機等消費級應用,移轉至伺服器、HBM 及企業級 SSD。高階伺服器成為吸收高昂成本的主要市場,預計2027將在 AI 需求推動下迎來10%的正成長。

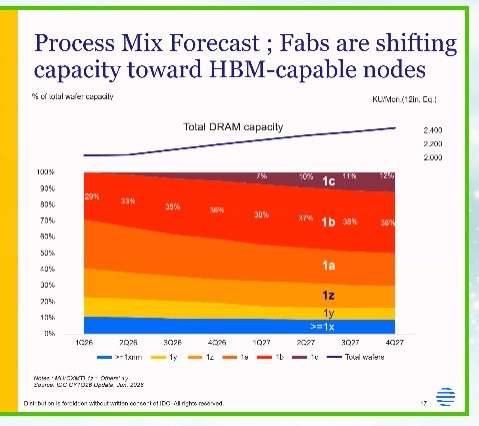

他進一步指出,三星、SK 海力士與美光等原廠正將12吋產能移往 HBM 生產所需的 1b 與 1c 先進節點。預估2027年第四季,這類先進製程將佔全球總產能一半,但這些產能已被長期供應協議(LTA)與 AI 大客戶全數綁定。

晶圓廠正將產能向具備HBM生產能力的先進節點集中。IDC提供

Soo-kyoum Kim認為,由於2027年以前可開出的全新晶圓廠極為有限,供需吃緊將一路延續至 2027年第四季。直到2028~2029年新廠產能大量釋出,供需才可望平衡。IDC預估,在2027至 2028年間,DRAM 將成為歷史上第一個產值突破「1兆美元」的單一零組件。

全球DRAM位元需求的增長動能已完全被AI伺服器綁定,長期來看,位元增長率正在逐步放緩並進入穩健期。IDC提供

最新more>

- 白海豚進入北部海面!北市已釀75災 建管處警告:工地圍籬倒塌將重罰

- 規定里長「只能講2句」?藍議員嗆「廢話媽媽」 蘇巧慧陣營po影片打臉批造謠

- 港三疫夾擊、台流感與COVID-19升 疾管署籲戴口罩

- 大學分發入學3.3萬人完成登記!招生名額續創新低 8月17日放榜

- 畫面曝光!白海豚強對流掀龍捲風 氣象署證實:存在約半小時

- 婚外情、傷害罪、酒駕來者不拒 新北國王打造「問題球員」軍團不遺餘力

- 北市智慧停車超商繳費挨批「1年多耗802萬張紙」 停管處承諾改善

- 令和8年8月8日好兆頭!日男星及川光博宣布再婚、56歲將成新手爸爸

- 味全龍棒球夏令營小龍女組圓滿結業 自信站上球場、熱力應援

- 許富凱唱一半哭到一把鼻涕一把眼淚 喊話「愛不分男女」

熱門more>

- 【更新】涉侵占7億當庭逮捕! 包租代管龍頭兆基前董座李建成羈押禁見

- 隔了13年才奇蹟相認!徐莉玲重逢長子超催淚 「台玻公子」不姓林是這原因

- 彭小刀認與台玻二千金14年婚變 「已分開一段時間」

- 慈濟買BNT被扒皮10.6億!女律師辯「沒詐騙」 鴻海、台積電「大咖」作證打臉

- 兆基風暴後 宏碁出手了!李文詳接任董事長 強調營運穩定、2027年拚IPO不變

- 【一文看懂】兆基風暴燒出社宅包租代管疑慮 5大QA解析制度與監理

- 買BNT疫苗被詐10億! 慈濟二度發聲:採取法律必要措施,捍衛捐款大眾權益

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 台玻夫人長子身亡 「正妹老闆」走不出喪夫之痛!拋棄繼承充滿回憶的家

- 連敗不止搞丟勝利方程式 美媒點出道奇3大崩壞