快訊

- 太熱了連運動員也吃不消 旅日斐濟橄欖球員中暑不治、年僅26歲

- 令和8年8月8日好兆頭!日男星及川光博宣布再婚、56歲將成新手爸爸

- 【漢光42】Day 4 第五作戰區M88A1救濟車戰場救濟 展現後勤支援作戰效能

- 快訊/驚險過關!美參院50:49壓線通過 川普親信布蘭希出任司法部長

- 美國政府又面臨關門危機 參院通過臨時法案、與眾院版不同尚待協商

- 健保「不同工不同酬」9月上路!90項重症手術調漲 最高增幅218%

- 古老傳說為證!伊朗相信終將戰勝美國「時間站在他們那邊」

- 慈濟對內說法曝光!稱疫苗採購過程嚴謹、價格合理 財報經認證查核通過

- 新北翰霖公司驗出「苦茶油」苯駢芘超標!100瓶已售出 食藥署曝原料來自中國

- 中國擴大全球追稅 首度規範離岸信託稅率20%、海外資產倒查25年

- 性招待裁判舊聞被揭發 南韓足協今鄭重道歉:現在沒有此不當行為

- 【漢光42】出包?濱海作戰中型自殺無人機驗證「1架升降舵脫落」 軍方:不影響

- 美砸重金強化國防供應鏈 降低對中國關鍵礦產依賴

- 佐佐木朗希6局優質先發問天 22億終結者挨再見轟道奇苦吞7連敗

- 美參院通過制裁俄羅斯法案 中印進口俄油恐被課徵100%關稅

- 29歲布蘭登·克拉克猝逝 NBA灰熊前鋒死因出爐

- 【漢光42】視導濱海打擊近岸防禦 賴清德登上飛彈快艇:持續提升國防力量

- 「白海豚」襲沖繩釀7傷 逾4.5萬戶停電

- 光靠空軍無法逼伊朗投降 傳美軍參謀長正尋求退場機制

- 生涯第6支生日砲!楚奧特首局陽春彈平大聯盟紀錄

【記憶體夯甚麼2-2】大廠產能排擠引爆轉單潮!台廠搶下AI紅利

2026-07-19 07:20 / 作者 戴嘉芬

記憶體三大廠因高階產能排擠釋出紅利,使台灣晶片廠與模組廠集體受惠。此為記憶體示意圖。取自pexels

隨著 Meta 與輝達等科技巨頭陸續導入 CXL 新世代架構與 Vera Rubin 晶片,全球記憶體產業正迎來一場前所未有的「架構與產能大重整」。當三大記憶體原廠將產能全力鎖定高毛利的 HBM 與先進製程時,主流市場的產能排擠效應,已意外為台廠打開一扇大門。從 DDR4 的退出紅利到 NOR Flash 的規格升級,台灣半導體供應鏈正憑藉其獨特的靈活性,穩健卡位這波由巨頭外溢出來的黃金商機。

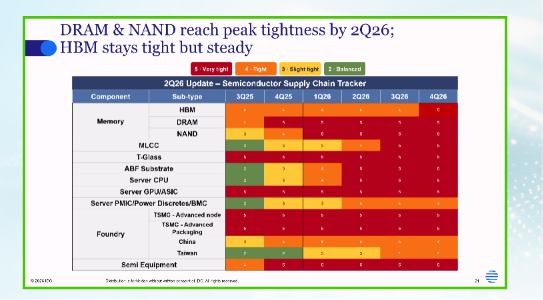

記憶體缺貨已蔓延至傳統DRAM/NAND、ABF載板、CPU,甚至是周邊的PMIC與MLCC。供應鏈緊繃狀態在今年第二季達到最高峰。IDC提供

Meta 旗下自研晶片 Vistara ASIC,透過 CXL (Compute Express Link;快速運算連結)技術重塑資料中心記憶體架構,代表 CXL 從概念走向規模化部署。它成功讓單台伺服器達到1TB的記憶體總容量,並在軟體端實現動態頁面遷移,大幅延長已折舊硬體資產的營運生命週期;將促使 AI 伺服器走向 HBM、DDR5/MRDIMM、CXL 與 SSD 並存的多層式(Multi-tier)架構。

Meta自研晶片Vistara ASIC,透過CXL技術重塑資料中心記憶體架構。路透社

在此趨勢下,美光、SK海力士、三星以及控制晶片大廠都是直接受惠的業者。國泰投顧認為,雖然群聯並非 CXL 記憶體或控制晶片的直接供應商,但隨著資料中心記憶體層級日趨複雜,高階企業級 SSD 控制晶片、資料壓縮與儲存卸載等需求暴增,群聯也成為關鍵受惠的台廠之一。

法人看好群聯在NAND控制晶片、企業級SSD與韌體演算法上的長線優勢。圖為群聯執行長潘建成。廖瑞祥攝

華南投顧指出,DRAM 市場有80%屬主流型如高容量 DDR4、DDR5,應用於資料中心與 PC;另有20%屬利基型,應用於工控與醫療領域的DDR3與低容量 DDR4。目前全球供給由三星、美光、SK海力士三大原廠壟斷95%份額,中國長鑫存儲約占2~3%,台廠南亞科則占1%。

由於每顆 AI 伺服器所需的 eSSD 控制器仍需搭配一顆 DDR4 做為緩衝。在三大原廠產能遭到 HBM 與 DDR5 嚴重排擠,並陸續退出 DDR4 市場後,台廠將享有顯著的「大廠退出紅利」,穩健卡位 AI 供應鏈。

其中,南亞科產能受到排擠效應顯著,下半年位元出貨量預估成長15%。凱基投顧預估,南亞科2026~2028年產能將擴張69%,居所有記憶體原廠之首;該公司計畫於泰山新廠導入 1C/1D 先進製程,生產雲端伺服器用 DDR5 RDIMM 模組,同時於今年底切入高通 ASIC 供應鏈,於客製化 WoW(Wafer on Wafer)及 HBM-like 領域展開深度布局。

南亞科亦與國際 NAND 大廠簽有長期合約,占比已達總產能的50%,客戶涵蓋 Google、輝達、超微等 AI 巨頭,法人持續看好南亞科未來3~5年穩定出貨與高毛利。

南亞科引進SanDisk、鎧俠、SK海力士旗下Solidigm及Cisco等四大廠私募入股,共募集787億元。圖為南亞科大樓。李政龍攝

華邦電亦受惠於 DRAM 產能排擠與 DDR4 價格續漲,第2季價格漲幅有望落在原預估50%~60%上緣,預期2026全年位元出貨將強勁成長80%。

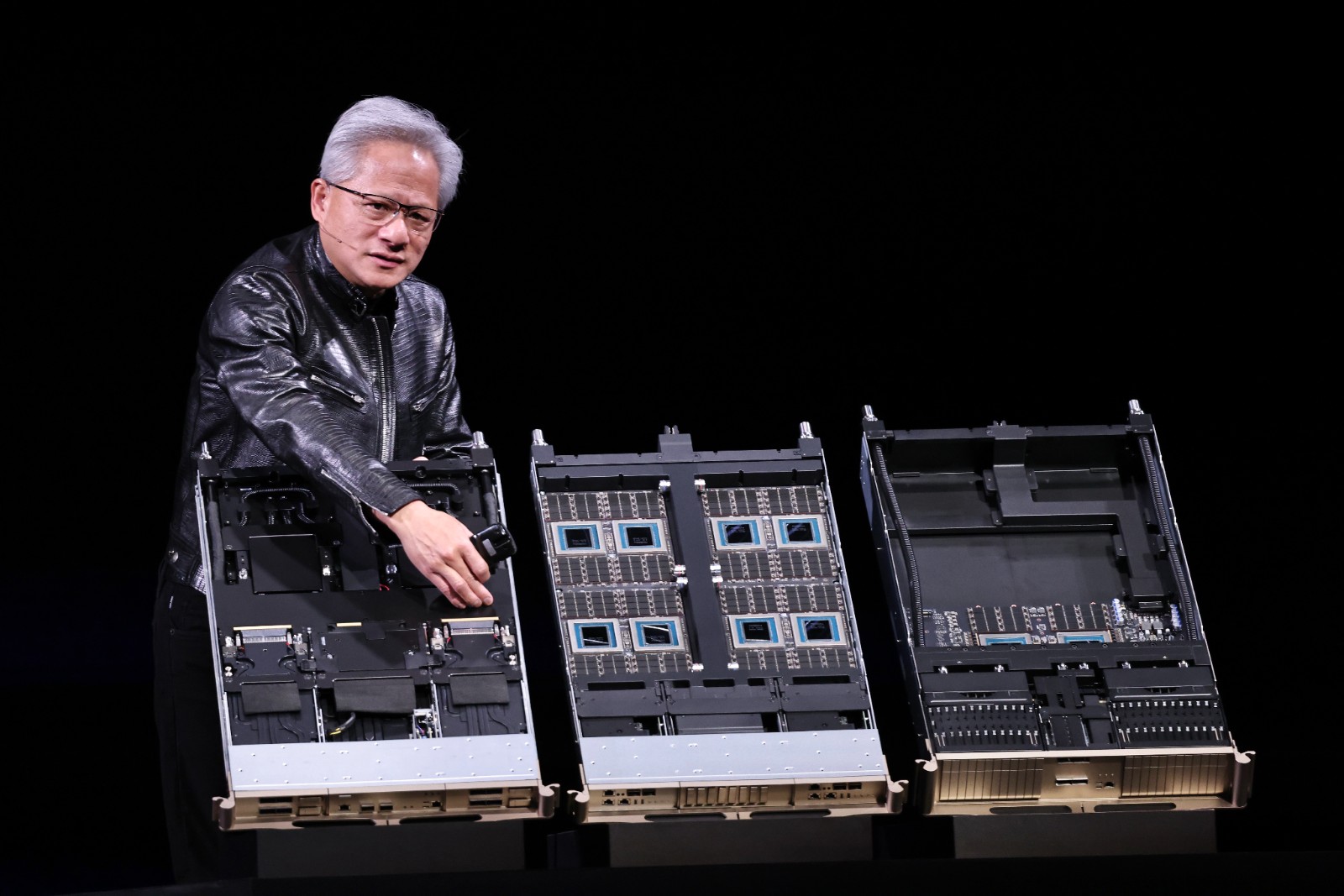

大摩報告指出,輝達下半年放量的 Vera Rubin 架構,對 NOR Flash 的容量需求比現有 Blackwell 架構大幅增加50%以上。在美系大廠削減 NOR 供應、產能轉向高利潤 DRAM、NAND 產品之際,供應將集中於旺宏等台廠,預期第三季 NOR 報價將上漲30%~40%,並在第四季持續走揚。

Vera Rubin架構對NOR Flash的容量需求比現有Blackwell架構大增50%。圖為輝達執行長黃仁勳在GTC Taipei展示Vera Rubin。李政龍攝

此外,地緣政治正全面改變全球記憶體買方的採購地圖。美國透過《晶片法案》限制技術輸出並加速供應鏈回流,歐洲試圖建立自主生態系,而中國在 EUV 設備受阻下;中國轉向全面國產化路線;南韓重資打造材料本土化聚落;而台灣則在晶圓代工與 CoWoS 先進封裝上掌握技術主導權。

面對常態性記憶體缺貨週期,IDC 建議,在主要原廠先進製程遭 AI 綁定的現狀下,企業應落實「多軌分散採購策略」。中低階的常規應用,應適度將需求分散至南亞科、華邦電或長鑫存儲等傳統製程原廠,方能確保多變市況下的供應鏈韌性。

最新more>

- 兆基關係企業爆公司債危機!內政部:包租代管業務正常 啟動轉銜機制

- BLACKPINK 10周年合體直播!「13:14」告白一生一世 Jisoo離場落淚粉心疼

- 【漢光42】雲豹甲車模擬遭敵特攻襲擾 野戰搶修驗證即修即戰能力

- 太熱了連運動員也吃不消 旅日斐濟橄欖球員中暑不治、年僅26歲

- 道奇地獄13連戰迎來救世主 塞揚左投史奈爾先發日期確定了

- 連江縣率先宣布8/9停班停課 全台狀況一覽

- 白海豚有夠狂!17公斤YouBike「被吹到飛起來」 網:以為是AI

- 白海豚進入北部海面!北市已釀75災 建管處警告:工地圍籬倒塌將重罰

- 規定里長「只能講2句」?藍議員嗆「廢話媽媽」 蘇巧慧陣營po影片打臉批造謠

- 港三疫夾擊、台流感與COVID-19升 疾管署籲戴口罩

熱門more>

- 【更新】涉侵占7億當庭逮捕! 包租代管龍頭兆基前董座李建成羈押禁見

- 隔了13年才奇蹟相認!徐莉玲重逢長子超催淚 「台玻公子」不姓林是這原因

- 彭小刀認與台玻二千金14年婚變 「已分開一段時間」

- 慈濟買BNT被扒皮10.6億!女律師辯「沒詐騙」 鴻海、台積電「大咖」作證打臉

- 兆基風暴後 宏碁出手了!李文詳接任董事長 強調營運穩定、2027年拚IPO不變

- 【一文看懂】兆基風暴燒出社宅包租代管疑慮 5大QA解析制度與監理

- 買BNT疫苗被詐10億! 慈濟二度發聲:採取法律必要措施,捍衛捐款大眾權益

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 送偶像1朵向日葵遭網暴!韓團粉絲「直播變死亡告別」 好友悲痛悼念

- 台玻夫人長子身亡 「正妹老闆」走不出喪夫之痛!拋棄繼承充滿回憶的家