快訊

- 沒有傅崐萁藍白不敢簽協商結論 韓國瑜再轟:立院被黑暗力量控制

- 台股大怒神投資人嚇怕!7月證交稅月減逾2成 前7月實徵數3987億元仍創新高

- 【有片】澳洲總理上節目談日相高市贈哈密瓜 「她帶了兩顆」言論惹議、前大使批侮辱

- 兆基公司債風暴 金管會:履約還款付息都正常

- 烏克蘭徹夜轟炸俄國沃羅涅日物流中心 被毀中心靠近前線意義重大

- LINE Pay上半年營收年增15% EPS 4.35元年增28%

- 【漢光42】情境逼真! 台北後備旅天母演練戰傷救護 野戰救護車一次載運8傷患後送

- 家寧一審無罪! 律師:感謝法官還家寧清白

- 女子報案性影像外洩!警問她「生辰八字、索要IG」被申誡 1原因逆轉免罰

- 聚恆上半年強勁回升EPS 1.16元 逾50億專案今年Q4開始認列、挹注營運動能

- 飆車撞警還闖紅燈!台南無照酷頭積欠22萬罰單 扣押存款秒求饒

- 首例!逾6千件信用卡爭議款擱9年 合作金庫慘賠1億「金管會開鍘了」

- 監獄裡的大富翁!無照男欠罰款與健保20萬 入獄竟查出「36萬保管金」全遭扣抵

- 佳偶成怨侶!眾量級頻道一審判決出爐 家寧一審無罪、媽媽慘了

- 路透社:快時尚Shein最快8/19在香港上市

- 快訊/創新高紀錄止步! 7月證交稅651億元 歷年單月第三高

- 《流麻溝十五號》真實檔案進駐 高雄分署揭開威權陰影下被淹沒的堅韌女力

- 「無人機外送」嘉義實測結果曝光 你APP下單買冰、它飛送

- 友情淪提款機!保險業務吳珮珊吸金近億 竟再私拿好友保單質借百萬遭起訴

- 臻鼎未來2年高資本支出衝刺!能見度直奔2029年、拚2030年高階龍頭

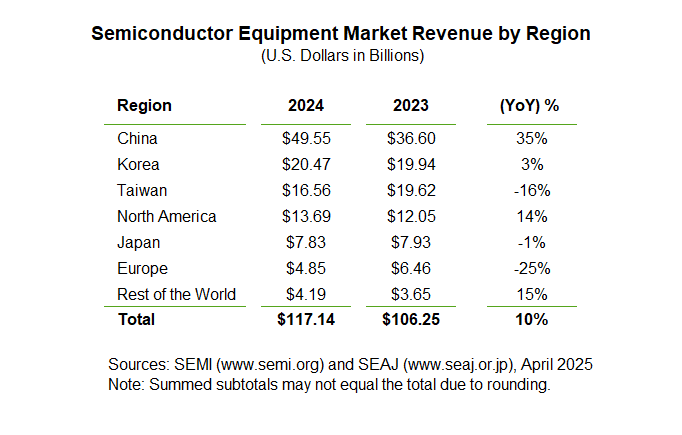

SEMI:去年半導體設備銷售總額1171億美元創新高 中國市場占比逾4成

2025-04-16 15:59 / 作者 戴嘉芬

SEMI公布去年全球半導體設備銷售總額。圖為艾司摩爾 High NA EUV 高數值孔徑極紫外光微影設備。資料照

SEMI 國際半導體產業協會今日(4/16)公布2024年全球半導體製造設備銷售總額,由2023年的1,063億美元增長10%,來到1,171億美元。中國、韓國和台灣是半導體設備支出前三大市場,占比依序為42.3%、17.5%、14.1%,三者合計佔全球市場達73.9%。SEMI 指出,2024年,全球半導體前段製程設備市場呈現顯著成長,其中晶圓製程設備銷售額帶頭攀升9%,其他前段設備類別也有5%增幅,此成長主要受惠於擴充先進製程及成熟製程邏輯晶片、先進封裝以及高頻寬記憶體(HBM)產能投資的挹注,同時中國地區的加碼投資也是背後一大驅動力。

後段製程設備則歷經連兩年下滑後,於2024年迎來強勁復甦,則主要受到AI與高頻寬記憶體製造日益增加的複雜性與需求所驅動。組裝和封裝設備銷售額成長25%,同時測試設備銷售額年增20%,反映出產業致力於支援先進技術的發展。

SEMI 全球行銷長暨台灣區總裁曹世綸分析,2024年全球半導體設備市場從2023年的小幅下滑中反彈10%,一舉攀至1,171億美元的歷史新高。從晶片製造設備的支出趨勢來看,SEMI 觀察到在區域投資熱絡、邏輯晶片與記憶體技術持續進步以及與 AI 相關應用帶動晶片需求不斷增長,這些因素交錯作用下,構成了產業格局持續變動的整體態勢。

從地區來看,中國、韓國和台灣仍是半導體設備支出前三大市場,占比依序為42.3%、17.5%、14.1%,三者合計佔全球市場達73.9%。中國產能積極擴張,加上政府強化晶片國內生產的各式計畫齊發,投資額達496億美元,較去年同期增長35%,穩居半導體設備市場領先地位;第二大市場韓國的設備支出則因記憶體市場趨於穩定以及高頻寬記憶體需求飆升,小幅成長3%,來到205億美元。相較之下,台灣設備銷售額受到新產能需求放緩原因,下滑16%至166億美元。

其他地區方面,北美半導體設備投資隨國內製造和先進技術節點推進力道持續加強,上漲14%,達137億美元;世界其他地區在新興市場晶片產量增加帶動下,設備銷售額成長15%,達42億美元。歐洲則因整體經濟挑戰下,汽車和工業類別需求減弱,設備支出大幅下降25%至49億美元;日本也出現了1%的微幅下降,銷售額為78億美元,因該地區面臨主要終端市場成長趨緩的挑戰。

中國、韓國和台灣是2024年半導體設備支出前三大市場。SEMI提供

最新more>

- 沒有傅崐萁藍白不敢簽協商結論 韓國瑜再轟:立院被黑暗力量控制

- 台股大怒神投資人嚇怕!7月證交稅月減逾2成 前7月實徵數3987億元仍創新高

- 【有片】澳洲總理上節目談日相高市贈哈密瓜 「她帶了兩顆」言論惹議、前大使批侮辱

- 兆基公司債風暴 金管會:履約還款付息都正常

- 《外傷重症中心》女星捲「親日」風波!廣告慘遭下架 經紀公司二度發聲

- 王凱生前曾出重大車禍進ICU!「治療近一個月」螢幕女友夏宇禾揭秘辛

- 藍白推公投「一票多案」 游盈隆喊話:選務上一定是災難

- 中國每36秒新增一部AI短劇 誰愛看?「收視群性別」顛覆你認為的

- 烏克蘭徹夜轟炸俄國沃羅涅日物流中心 被毀中心靠近前線意義重大

- LINE Pay上半年營收年增15% EPS 4.35元年增28%

熱門more>

- 送偶像1朵向日葵遭網暴!韓團粉絲「直播變死亡告別」 好友悲痛悼念

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 熊本強震慨捐300萬! AV女優遭酸「給髒錢」她回應被讚爆

- 方志友、楊銘威離婚!24歲奉子成婚 與「他」曖昧掀夫妻4大心結一次看

- 【整理包】跪一下騙走10.6億!慈濟買疫苗遇驚天詐局 來龍去脈一次看

- 隔了13年才奇蹟相認!徐莉玲重逢長子超催淚 「台玻公子」不姓林是這原因

- 「這家認了」無法續做社宅包租代管 住都中心啟動轉銜、兆基暫正常履約

- 爆紅「12-3-30」跑步機法真的燃脂?醫提醒:肥胖者別照表操課

- 「瘦身針」不只減重還能防癌?台大研究:罹患13種癌風險降低41%

- 只喝1瓶水!58歲男登山竟「急性腎損傷」 醫曝3大傷腎情況