快訊

- 白海豚逼近!沖繩首當其衝 國籍航空航班異動一次看

- 富邦金首度與集團工會簽團體協約!福利內容曝光

- 【漢光42】台北市後備旅120迫砲臨戰訓練 召員配M4A1突擊步槍操練射擊

- 爆胎!夫妻國道內側車道遭追撞1死1傷

- 半導體檢測設備需求擴張 量測業產值今年有望再創新高

- 【更新】南亞科報喜!7月營收年增719%創單月史高 曝業績提升主因

- 燙到吱吱叫起水泡!員林滑板場變「鐵板燒」 滑道飆高溫87°C

- 高市拍板日本食品消費稅8%降至1% 最快明年4月上路「 5兆日圓缺口待解」

- 【漢光42】戰甲車凌晨出動! 第五作戰區關鍵基礎設施防護 強化應變能力

- 志聖董座榮登HBR台灣企業領袖100強 以人才與文化迎向創立60週年

- 挪1072萬公款補私債坑!前台南議長郭信良被訴 檢方批「視法規於無物」

- 南亞科拚命蓋廠! 董事會決提高今年資本支出至697億 處分補丁持股 獲利3.6億

- 沈伯洋喊話蔣萬安「刷負評是紅線」 徐巧芯:不需要學青鳥出征店家

- 施政不滿意度創新高 卓揆:明年預算不用舉債盼立院速審

- 喜迎iPhone新機!大立光7月營收月增三成 預告8月動能會更好

- AI機櫃+iPhone出貨超狂!鴻海7月營收首破9千億 Q3續強逐漸加溫

- 壯碩工人推瘦弱義交「頭撞地」…1年後不治!北院「這理由」重判10年4月

- 綠商標十年申請逾12.6萬件 統一企業、蘋果、任天堂居前三

- 輝達出手解決記憶體缺貨潮! Storage-Next 推新一代AI記憶體技術 效能增3.2倍

- 外資回補903億元創今年次高!台股大盤重返所有均線 三大法人資金全面回流

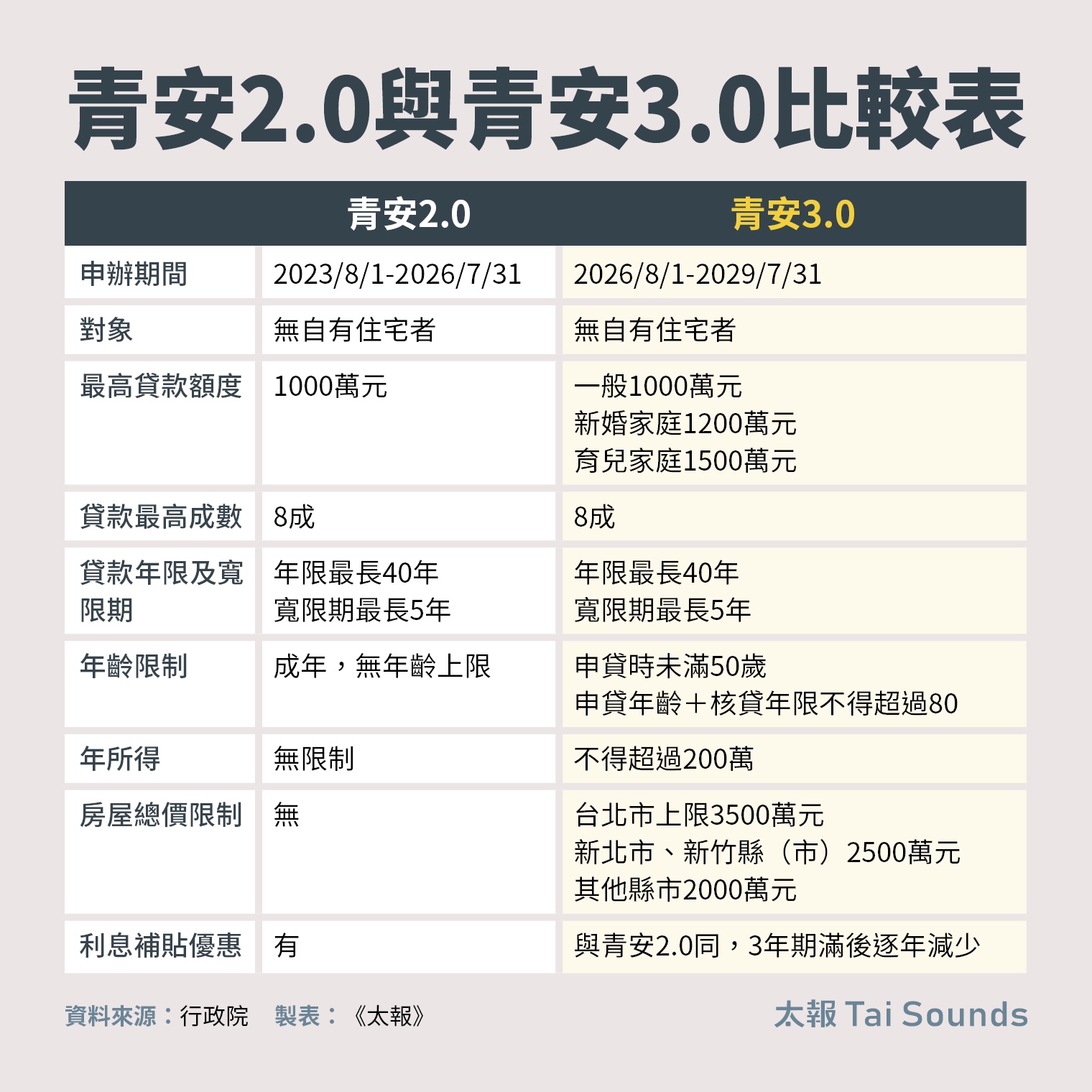

青安3.0正式拍板 利息補貼「3+3」年、有未成年子女最高可貸1500萬

2026-07-16 11:56 / 作者 李佳穎

行政院今(7/16)日拍板青安3.0方案。李政龍攝

行政院今(7/16)日拍板青安3.0方案,新制3項條件,包括年紀、購屋總金額、借款人年所得,不過婚育家庭的貸款額度加碼至1200萬元,所有青安貸款新舊貸戶均得享有滿3年利息補貼,後續3年逐年減碼至原貸款利率。

行政院青年優惠貸款2.0方案與3.0方案比較表

行政院會今日通過青安3.0方案,行政院長卓榮泰表示,隨著青安2.0即將在7月底屆滿,並為配合「台灣人口對策新戰略」,擴大支持婚育家庭購屋,財政部汲取青安1.0與2.0的經驗,將於8月1日起實施青安3.0政策,並以「減輕負擔」、「快樂婚育」、「精準對象」、「完善機制」四大面向推動。

首先,在「減輕負擔」面向,利息補貼採取「3+3」方式,所有青安貸款貸戶均得享有滿3年利息補貼,包括由銀行減收半碼(0.125%)及政府補貼1.5碼(0.375%),現行優惠後利率為1.775%,滿3年次日起「每年」補貼減少半碼,補貼期滿回復原貸款利率,共計享有「3+3」利息補貼。

在「快樂婚育」面向:貸款額度維持最高1000萬元,貸款成數最高8成,但新增新婚2年內家庭貸款額度最高1200萬元,育有未成年子女最高1500萬元的加碼措施,以加強對婚育家庭金融支持,兼顧居住空間需求。

在「精準對象」面向,青安3.0新增多項條件,包括借款人申貸時須未滿50歲,且「申貸年齡+核貸年限」合計不得超過80,借款人的個人年所得不得超過200萬元;房屋總價限制部分,台北市不得超過3500萬元、新北市及新竹縣市2500萬元、其他縣市2000萬元。

在「完善機制」面向,青安3.0的貸款對象仍為成年人,且本人、配偶及未成年子女無自有住宅者;貸款額度最高1000萬元、貸款成數最高8成、寬限期最長5年;貸款年限最長40年;借款人限貸1次。

財政部國庫署長陳柏誠強調,維持限貸一次防杜短期投機行為,購屋需自住使用,新貸戶需提自住切結書,並持續跨部會資料勾稽查核未符自住用途,追回溢領之補貼利息,確保政府資源合理運用。

在青安貸款新舊方案的銜接上,主要以「借款人申請日」為基準。凡於2026年7月31日前向公股銀行申請貸款者,適用「青安2.0」;若於2026年8月1日後申請者,則適用「青安3.0」,申辦期間自2026年8月1日起至2029年7月31日止。

不過,陳柏誠表示,為支持婚育家庭,符合婚育家庭的借款人若於2026年7月31日前已提出申請,在承貸銀行「撥貸前」,可主動提供戶籍謄本或國民健康署編印的孕婦健康手冊自行評估撤案,並重新申請適用「青安3.0」。

在民眾減少利息負擔的受益估算,陳柏誠指出,以一般的1000萬元貸款額度,6年合計受益金額為22萬5000元;新婚家庭1200萬元的貸款,6年合計受益金額為27萬,育兒家庭貸款1500萬元,6年受益33萬7500元。

根據財政部規劃,總經費估算約422.55億元,其中政府補貼272.71億元,續由內政部住宅基金支應,屆時仍依實際申辦及核貸情形請撥經費。

最新more>

熱門more>

- 公公性侵媳婦!兒子竟幫喊冤「她自願的」:爸爸無罪

- 台玻夫人長子身亡 「正妹老闆」走不出喪夫之痛!拋棄繼承充滿回憶的家

- 供應鏈產能又將大搬遷!傳HP 要台廠緯創、仁寶越南廠打包回重慶

- 玄彬被弟弟頂嘴走心 「我在現場真的發火」

- 熊本強震慨捐300萬! AV女優遭酸「給髒錢」她回應被讚爆

- 悚!北投露營場命案 6旬計程車運將「胸口中刀」陳屍車內

- 憶黃崇仁最後一面 謝金河淚崩:他好像專程來跟我說再見

- 174億元股利無法如期到帳! 緯創二度公告延發又生波 三商電反擊:非我疏失、保留追訴權

- 殯葬灰渣全塞山林!天昊公司爆毒害大台北水源 北檢起訴2被告求刑4年

- 殲滅23俄軍、在屍體身上找食物 「烏克蘭英雄」躲散兵坑苦撐346天