- 台北2車擦撞「2駕駛都篩出毒物」 公車司機喊冤吃減肥藥!2度檢驗大逆轉

- 台股早盤漲逾400點後翻黑 股后川湖狂飆1根!台積電漲至2395元

- 抗衡北京影響力 美公告課徵進口多晶矽15%關稅

- 料理網紅「肥大叔」46歲驟逝 身形對比照曝!粉絲心疼:瘦得不合理

- 路透:伊朗威脅攻擊波灣能源命脈 要求沙烏地等國說服川普停止空襲

- 白海豚8/8明天放颱風假?5縣市侵襲機率破40% 關鍵時間點曝光

- 批綠能貪腐挨告!黃國昌獲不起訴確定 同場許忠信沒查證遭起訴

- 川普再度挑戰出生公民權 簽行政命令首列「排除適用對象」

- 川普承認部分彈藥庫存緊張 威脅起訴洩密媒體叛國罪

- 美中角力進深水區灰色地帶消失! 謝金河:腳踩兩條船的台商處境危險

- 荷姆茲海峽風險升、油價上揚 美股受挫

- 美媒:北京不滿對台軍售 美國防官員訪中受阻

- 績效大洗牌!台股基金上半年報酬59.3%輾壓主動式ETF

- 【漢光42】淡江大橋首度封橋 工兵築三道阻絕設施 防堵敵軍進犯大台北

- 美國新冠疫情前高官參院作證、援引憲法拒答逾100次 委員會表決通過藐視國會

- 說好的美伊協議呢?美股陷觀望漲跌互見、油價小漲

- 【熊本強震】有片/手術到一半天搖地動!醫院護理師被震倒仍不忘開門、醫師撲在病人身上保護

- 快訊/遠見‧天下文化創辦人高希均辭世 享耆壽90歲

- AI代理接連失控 「AI教父」示警:可能有更多惡棍AI出現

- 【熊本強震】賑災專戶已募達1.5億 外交部捐500萬

消基會:配備主動安全設施汽車保險費應降低 汽車達人表示國外案例降幅可達20%

消費者文教基金會表示,最近常接到消費者反映,他們買了擁有多項主動安全防護配備的汽車,如此一來車價更高、人車更安全、而且從數據來看事故機率也因而降低。可是怎麼保費卻不降反升,讓人感覺保險業費率,跟汽車安全科技發展嚴重脫節。因此,消基會認為核算保險費率的車輛因素,應該隨著汽車科技的進化提升持續產生正比例的變動,也就是說這些汽車安全配備發揮了分散駕駛風險、降低出險機率後,應該適度反映在保費的計算上,呼籲金融監督管理委員會保險局、保險事業發展中心、以及保險業者,審視汽車科技發展情形,納增汽車車款主動安全配備為核算因子,設計出更合理的保費精算結構。

汽車保費的計算結構

有沒有道理呢?我們先從汽車保費結構著手,自小客車車體損失險保費計算公式=基本保費×從車因素系數×從人因素系數。

「基本保費」即是甲式、乙式、丙式保險商品保費。

「從車因素系數」則為車齡、廠牌、車系、車型、車價、精算產生。

「從人因素系數」意指車主年齡、性別、被保險人與駕駛人過去3年理賠記錄。

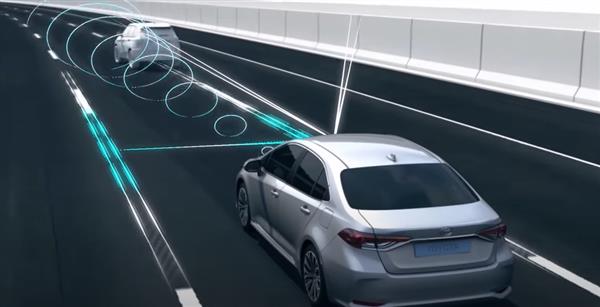

現在世界各地車輛認證單位,不斷要求配置電子設施,新車售價也隨之水漲船高,但這些車上電子措施就是因為被證明能有效降低車禍事故、保障用路人安全,所以才會被全球各地主管機構要求要進行裝設,甚至歐盟還決議2022年起所有新款車輛都須搭載ADAS先進駕駛輔助系統。

先進駕駛輔助比人更可靠

而美國密西根大學交通研究所也把ADAS先進駕駛輔助系統裡有裝FCW前車防撞警示和AEB自動輔助煞車、LDW車道偏離警示與LKA車道維持輔助、倒車顯影及RCTA後方車輛警示等系統的車拿來跟沒裝上術這些配備的裸車做一番對照,結果發現有裝ADAS系統的車分別能降低46%、21%、81%的碰撞機率。除了上述這些車輛電子功能外,ADAS的項目更包括有現在很流行的ACC主動車距維持定速和盲點偵測。而我們現在的汽車保費計算,是以2018年實施的保費費率代號係數加以核算,似乎沒有把近兩年車輛普遍配備的各種「主動安全駕駛輔助系統」給納入。儘管這些安全配置增加了被保險車輛的安全性,並減少了保險業者出險理賠的機率與責任,但如果「加價求全」卻未經列為保險費的從車因素係數考量,那車主反而會因為車價的提升而被核計更高的保險費,這種未蒙其利反受其害的效應,實在有失公平。

國外成功案例保費降20%

汽車達人廖怡塵出席消基會記者會也說到「國外研究單位調出過去100起的重大事故,他們模擬當時條件再裝上ADAS先進駕駛輔助系統後重新運行,結果實驗發現大部分9成以上的事故都是可以避免的,事故的原因基本上是因為人類的粗心,車輛加入電腦運算,它能避免更多的車禍、碰撞發生,這時你的風險下降了,那合理來說你的保險費應該也要下降才對,你花了更多的錢去買更安全的車、更多的安全配備,但你的保費跟沒有先進輔助駕駛安全配備的車是一樣的價格,這是一件不合理的事情。」

他又進一步接著說「國外車廠和保險業者事實上已經合作,合作得到了三贏的結果,車廠拿到保險公司的事故資料之後,得以補強自家車款的安全性;對保險公司也很好,它得到車廠車型的資料,可以去分析每一款車應該承擔的風險是多少?以利做出更精準的核算。對消費者更好了!投資更多的錢,雖然車價貴一些,但享有更安全的配備,對生命來講更有保障,而且對保費來講,大概可以減少20%。」