快訊

- 十大人氣台股ETF彈力比一比!這2檔主動飆漲逾10%帶勁

- 路透:消息人士表示美國是賣歐元去撐日圓 可能是「史無前例」行動

- 伊朗局勢趨緩油價下跌 美股週一開盤大漲

- 紅海航運持續受挫 6艘沙國油輪掉頭避走

- 「沒想到非洲獅子也撐不住」 日本動物園獅群熱到3死、半數生病

- 國際油價狂跌近5% 但伊朗表示沒跟美國進行談判

- 關務署再次澄清:沒有「必須用」EZ Way APP 「紙本委任」也可報關

- 創歷史紀錄!台電3223億台中二期採購案開跑 跨機關廉政平台啟動

- 信錦上半年EPS 1.60元 低軌衛星發射端用戶端導入量產

- 王惠美未到場站台!鄭麗文、魏平政喊彰化接棒 稱與王溝通沒問題

- 西門町「小羊卡牌社」無預警倒閉 自救會逾4500人 北檢分案黑金專組偵辦

- 黃崇仁辭世 力晶創投公告:新任董座由謝明霖接任

- 台股30年來首次! 8/10處置新制度 12檔有價證券先適用、擔保維持率這樣說

- 查法輪功創辦人女兒!新北警收「共諜主播」2千元 一審認3罪判1年2月

- 「那張400多萬寄賣卡牌」也沒了?玩家回應 小羊卡牌社負責人遭爆捲3億潛逃出境

- 日本央行數據顯示 托高日圓最新一天打掉約367億美元銀彈

- 研究機構:DeepSeek新旗艦模型運行成本遠低於競爭者

- 南韓散戶做空也痛!7/30搶進反向ETF 隔天遇最大漲點「狂虧逾9億」

- 分盤交易大鬆綁!證交所修正處置制度、8/10起處置縮短至5天、2分鐘撮合一次

- 赴彰化力挺魏平政 鄭麗文以「龜兔賽跑」勉勵:烏龜先到終點

房仲全聯會:逾6民眾盼貸款8成以上 喊話政府適度放寬管制

2025-12-01 15:17 / 作者 徐筱嵐

房仲全聯會理事長王瑞祺。房仲全聯會提供

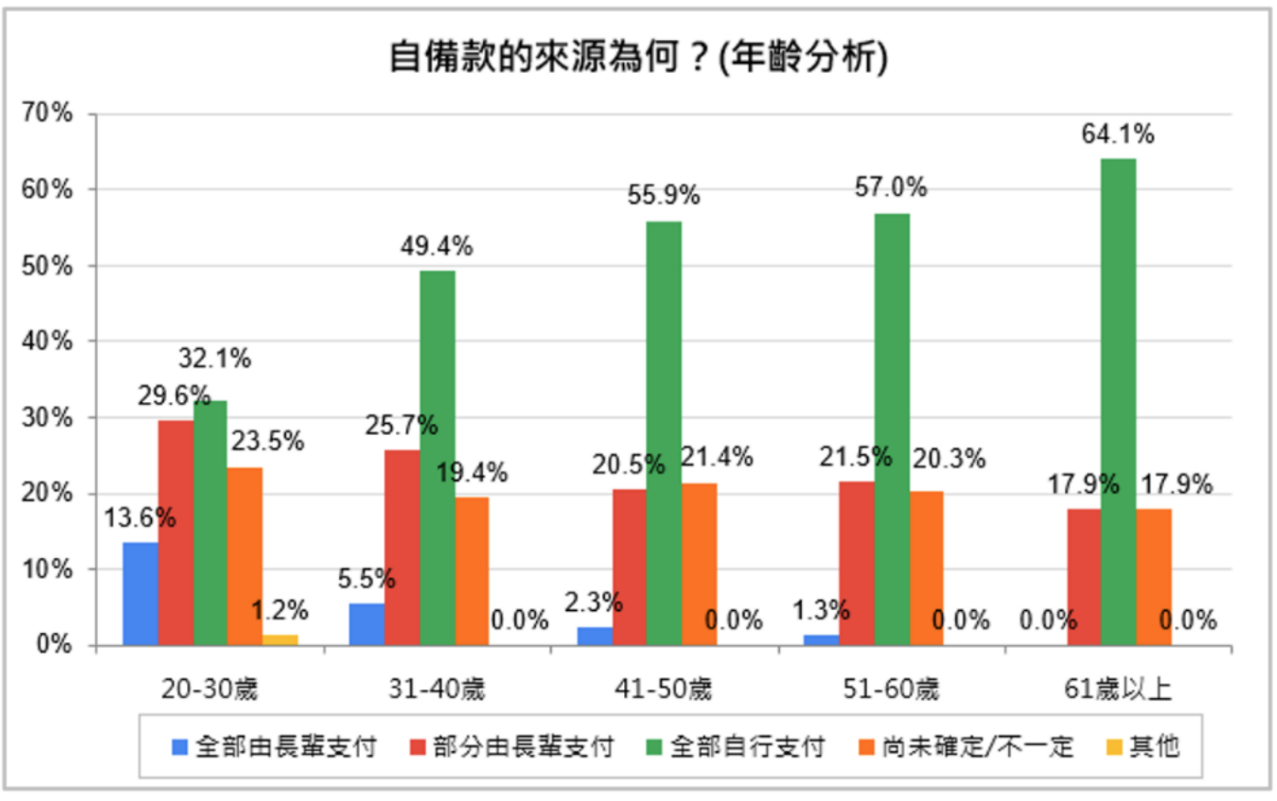

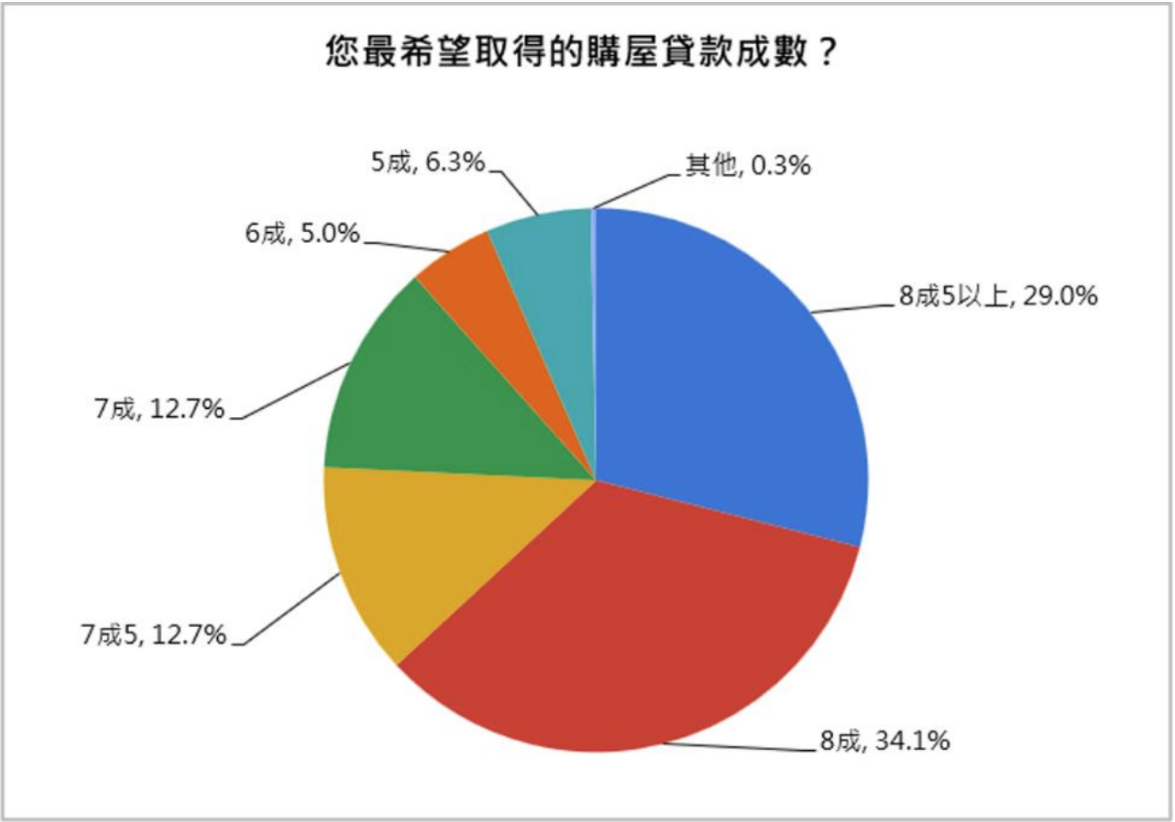

不動產仲介經紀商業同業公會全國聯合會今(12/1)日公布最新民調,揭示央行第七波信用管制導致 房貸成數、放款時間與民眾期望嚴重背離,調查顯示,有逾6成民眾盼望貸款成數能在8成以上,且8成以上貸款能在三個月內取得。全聯會理事長王瑞祺喊話,現況不僅貸款成數低於8成,放款時間更延長至4至6個月,呼籲政府應適度放寬信用管制額度,避免剛性需求累積過久,未來可能導致市場失控暴衝。房仲全聯會今日發布網路調查統計,央行去年祭出第七波選擇性信用管制超過一年,市場買氣備受影響。有高達7成5的民眾認為房市管制對購屋計畫帶來影響,有逾6成3的人希望貸款成數有8成以上;而目前購屋自備款的來源,有高達一半以上都是自行支付,有2成3左右的人才有長輩協助,同時,自行支付當中,有近6成7來自存款。

根據房仲全聯會調查,目前購屋自備款的來源,有高達一半以上都是自行支付,有2成3左右的人才有長輩協助。全聯會提供

房仲全聯會理事長王瑞祺表示,央行信用管制的焦點在於貸款,包括貸款成數及貸款時間,從調查得知,總計有6成3的民眾希望貸款成數能在8成以上,也有8成3的人希望在購屋後3個月內取得貸款,然而現況顯然與民眾期望相悖離,不但平均貸款成數低於8成,連放款時間都延長至4到6個月,完全不符合民眾期待。

另支付自備款選項中,有近6成7都是採自有存款支付,出售金融商品僅占1成,反映目前股房景氣脫鉤的原因,台股大漲創新高,但是民眾卻未將股市獲利轉置房地產,或為無獲利,或為不再投入房地產,這種結構改變值得深思。

根據房仲全聯會調查,總計有6成3的民眾希望貸款成數能在8成以上。全聯會提供

房仲全聯會智庫委員會總會長林金雄則說,房價雖高,仍有3成7民眾表示房貸支出占約家戶總收入的3成左右,並未明顯排斥其他生活支出;雖然約有4成4的民眾,房貸支出佔家戶總收入的4成以上,但多集中在房價較高的北部地區及41歲以上族群,屬於合理。

王瑞祺強調,調查中約有8成受訪都有可能會購屋,且民意顯示盼能調高房貸成數及加快貸款取得時間,政府本應協助人民排除障礙安居樂業,而非設下障礙阻絆購屋;至於房價問題,自由市場中自有市場機制調節。

王瑞祺說,根據過去經驗,如果一味攬阻購屋,持續累積的剛性需求,買氣可能會在利多環境出現時暴衝而出,屆時供需失衡市場失控,導回常軌的成本將大增,呼籲政府順應民意,將信用管制的貸款額度適度放寬,讓買賣交易回到常軌。

房仲全聯會說明,今年10月針對「2025年您的購屋貸款還順利嗎?」進行網路民調,總計回收有效問卷656份,在95%的信心水準下,抽樣誤差約正負4個百分點。

最新more>

熱門more>

- 公公性侵媳婦!兒子竟幫喊冤「她自願的」:爸爸無罪

- 台玻夫人長子身亡 「正妹老闆」走不出喪夫之痛!拋棄繼承充滿回憶的家

- 道奇交易來史庫柏後「摧毀棒球」言論再起 美記者反擊:閉嘴!

- 憶黃崇仁最後一面 謝金河淚崩:他好像專程來跟我說再見

- 悚!北投露營場命案 6旬計程車運將「胸口中刀」陳屍車內

- 延續辜仲諒打下的基礎 史上首任女性棒協理事長周玲妏上任推動「三件事」

- 「那張400多萬寄賣卡牌」也沒了?玩家回應 小羊卡牌社負責人遭爆捲3億潛逃出境

- 【一文看懂】兩天6萬移民湧入西班牙飛地 危機怎釀成?為何與摩洛哥、以色列都有關?

- 史庫柏震撼轉戰道奇 狂寫多項塞揚獎投手被交易紀錄

- 分盤交易大鬆綁!證交所修正處置制度、8/10起處置縮短至5天、2分鐘撮合一次