快訊

- 烏克蘭徹夜轟炸俄國沃羅涅日物流中心 被毀中心靠近前線意義重大

- LINE Pay上半年營收年增15% EPS 4.35元年增28%

- 【漢光42】情境逼真! 台北後備旅天母演練戰傷救護 野戰救護車一次載運8傷患後送

- 家寧一審無罪! 律師:感謝法官還家寧清白

- 女子報案性影像外洩!警問她「生辰八字、索要IG」被申誡 1原因逆轉免罰

- 聚恆上半年強勁回升EPS 1.16元 逾50億專案今年Q4開始認列、挹注營運動能

- 飆車撞警還闖紅燈!台南無照酷頭積欠22萬罰單 扣押存款秒求饒

- 全台首例!合庫信用卡逾6千筆疑義款九年未處理、致損1億元 金管會開罰1200萬

- 監獄裡的大富翁!無照男欠罰款與健保20萬 入獄竟查出「36萬保管金」全遭扣抵

- 佳偶成怨侶!眾量級頻道一審判決出爐 家寧一審無罪、媽媽慘了

- 路透社:快時尚Shein最快8/19在香港上市

- 快訊/創新高紀錄止步! 7月證交稅651億元 歷年單月第三高

- 《流麻溝十五號》真實檔案進駐 高雄分署揭開威權陰影下被淹沒的堅韌女力

- 「無人機外送」嘉義實測結果曝光 你APP下單買冰、它飛送

- 友情淪提款機!保險業務吳珮珊吸金近億 竟再私拿好友保單質借百萬遭起訴

- 臻鼎未來2年高資本支出衝刺!能見度直奔2029年、拚2030年高階龍頭

- 公股金融整併有眉目? 財政部:確保公股主導權下 持開放態度、鼓勵自主評估

- 沒招了?美媒:川普改回經濟施壓逼伊朗重啟荷姆茲海峽

- 新聞切片/韓國瑜之怒!嗆爆傅崐萁之後呢?

- 「輕咬一口」代價2萬!派出所長聚餐勾搭女子肩膀還張嘴 提告撇性騷下場曝

夫妻變怨偶 分居中的夫妻已採分別財產制了,能分開報稅嗎?

2023-04-10 17:39 / 作者 吳馥馨 / 資深記者

分居中的夫妻雖已採分別財產制了,但只是當事人的「自由選擇」,仍要合併申報所得稅。取自unsplash

徐小姐與先生「三天一小吵、五天一大吵」,終因感情不睦而分居,報稅季到時也不相往來,各自辦理107年度綜合所得稅結算申報,且二人均在自己申報書上勾選「夫妻分居」,並註明屬稅法規定得各自申報及計算稅額。但最終卻遭國稅局以不符合申報規定為由,將夫妻各自申報資料合併計算稅額後,再分別開單要求補稅。問題出在哪了?徐小姐一則主張已在2016年時,向法院聲請「分別財產制」,而且也「確實已分居」,應可符合與配偶分開辦理結算申報,為何還會收到補稅單,故而申請復查。

KPMG安侯建業聯合會計師事務所今天舉辦「111年度綜所稅申報暨CFC因應研討會」。KPMG稅務投資部協理陳信賢表示,綜合所得稅是以「家戶」為課稅單位,依據《所得稅法》第15條,分居中的夫妻,雖然可選擇分開計稅,但包括各項扣除額、撫養親屬等,還是要合併申報,夫妻合併申報與選擇什麼樣的財產制度,是沒有任何關係的。

陳信賢進一步說明,上述個案的關鍵在於,雖然夫妻已向法院聲請「分別財產制」,但這只是當事人的「自由選擇」,並不符合夫妻分居導致客觀上合併辦理申報確有困難。

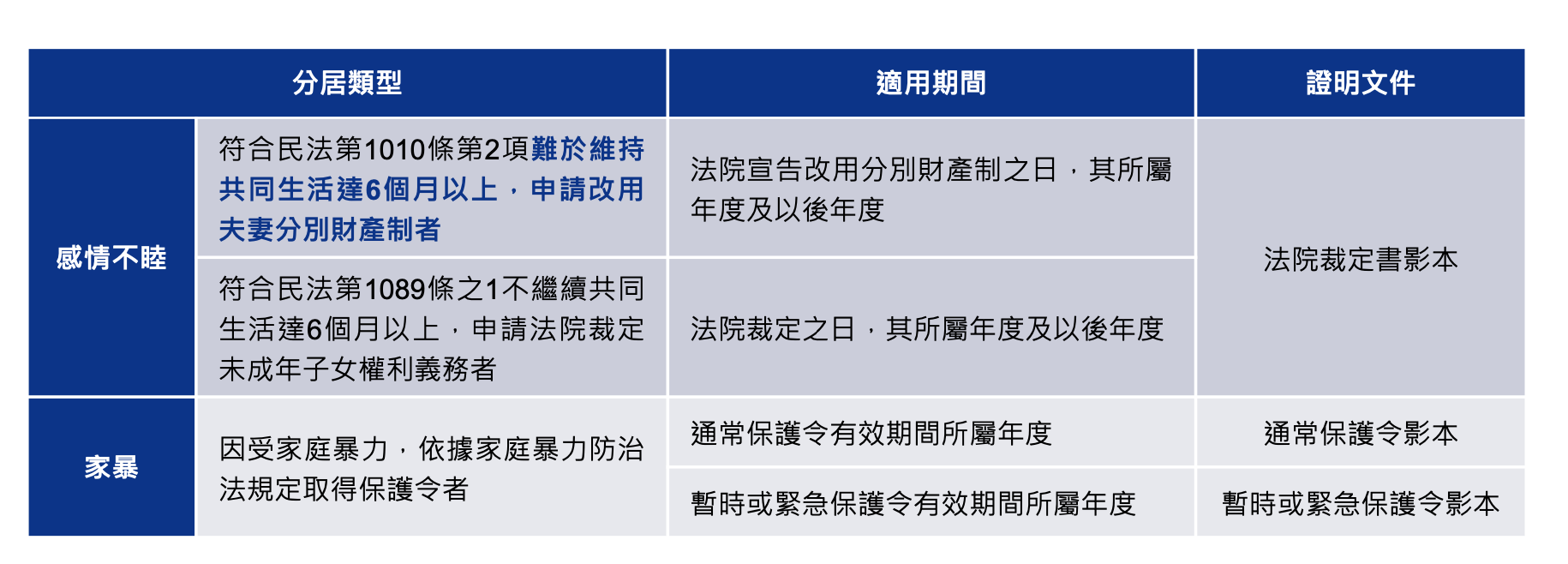

陳信賢也援引國稅局審理結果指出,徐小姐與先生向法院申請改用「分別財產制」的原因,是婚姻當事人的自由選擇,進而檢附夫妻財產制契約共同向法院提出聲請,但這不符合民法第1010條第2項「難於維持共同生活,不同居已達 6個月以上」之規定,故駁回徐小姐的復查。

不過,若是因為家暴威脅而分居,或是夫妻因感情不睦分居已獲法院裁定,符合民法規定難於維持共同生活達6個月以上,並取得證明文件者,夫妻就可以分開報稅。

分妻分居得各自辦理綜所稅申報的要件。截至KPMG

KPMG稅務投資部會計師洪銘鴻提醒,若夫妻是因感情不睦,符合民法規定「難於維持共同生活,不同居已達6個月以上,申請改用分別財產制」者,或受家暴威脅而分居、符合以下條件並取具證明文件者,除所得可完全切開外,各項扣除額也可各自申報。不過,撫養親屬必須雙方協調好,不能重複申報,也就是說,子女的撫養申報歸誰,雙方要協調好,不要出現分居夫妻搶著報的情形。

最新more>

- 王凱生前曾出重大車禍進ICU!「治療近一個月」螢幕女友夏宇禾揭秘辛

- 藍白推公投「一票多案」 游盈隆喊話:選務上一定是災難

- 中國每36秒新增一部AI短劇 誰愛看?「收視群性別」顛覆你認為的

- 烏克蘭徹夜轟炸俄國沃羅涅日物流中心 被毀中心靠近前線意義重大

- LINE Pay上半年營收年增15% EPS 4.35元年增28%

- 【漢光42】情境逼真! 台北後備旅天母演練戰傷救護 野戰救護車一次載運8傷患後送

- 家寧一審無罪! 律師:感謝法官還家寧清白

- 女子報案性影像外洩!警問她「生辰八字、索要IG」被申誡 1原因逆轉免罰

- 姜厚任女友口音不像台灣人?網起底她老家台南 父曾任賴清德、陳亭妃輔選大將

- 不是陳泰銘!最新申報他1股國巨都沒賣 投資達人:很玄啦

熱門more>

- 送偶像1朵向日葵遭網暴!韓團粉絲「直播變死亡告別」 好友悲痛悼念

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 熊本強震慨捐300萬! AV女優遭酸「給髒錢」她回應被讚爆

- 方志友、楊銘威離婚!24歲奉子成婚 與「他」曖昧掀夫妻4大心結一次看

- 【整理包】跪一下騙走10.6億!慈濟買疫苗遇驚天詐局 來龍去脈一次看

- 隔了13年才奇蹟相認!徐莉玲重逢長子超催淚 「台玻公子」不姓林是這原因

- 「這家認了」無法續做社宅包租代管 住都中心啟動轉銜、兆基暫正常履約

- 爆紅「12-3-30」跑步機法真的燃脂?醫提醒:肥胖者別照表操課

- 「瘦身針」不只減重還能防癌?台大研究:罹患13種癌風險降低41%

- 只喝1瓶水!58歲男登山竟「急性腎損傷」 醫曝3大傷腎情況