快訊

- 李逸洋控矮化拒出席長崎原爆典禮 中國駐日使館:台灣不是國家、不存在「國格」一說

- 哥倫比亞規模7.4巨震 樓房大量倒塌已至少18死

- 日最新民調:自民黨支持率35% 高市內閣跌5個百分點逼近五成邊緣

- 菲律賓劃民主礁領海基線 外交部:已與南海相關國家溝通

- 美股週一平盤開出 投資人靜待荷姆茲海峽局勢發展

- 李逸洋批原爆儀式矮化台灣 長崎市長澄清「絕無迎合中國」:台灣是重要夥伴

- 李冠德遭爆霸凌、報假帳 外交部:要求返國配合調查

- 全球海洋溫度創7月最高紀錄 專家:極端天氣成為「新常態」

- 快訊/進軍晶圓代工、先進製程太燒錢 英特爾將發新股籌資

- 日圓持續回吐美日聯合干預的大漲幅 日債下挫讓日銀傷透腦筋

- 祖克柏長文說明新的AI策略:擁抱開源模型、加強監管但加速推出

- 中天前主播「馬德」共諜案燒不停!又爆軍人為買車、還債竟洩「作戰計畫」

- 【漢光42】M1A2T首度參演漢光 在桃園宮廟前加油

- 怕幼子搬家會有陰影!郭哲敏求別扣押「2億大直豪宅」 高院准了但錢要先繳

- 鄭麗文:將提AI政策與法令環境白皮書,打造下一代「護國神山群」

- 中美貿易戰打不完 北京宣布制裁美國胡桃

- 南韓宣布成立5兆韓元半導體基金、5兆融資 全力扶持半導體產業

- 貧富差距擴大 !上半年實質總薪資創九年之最 但7成受僱者低於平均

- 僅約兩週時間中共連續4名退將病亡 未說明原因、新冠疫情正在肆虐

- 聯發科7月營收一升一降 8月需拚回5字頭、外資由賣轉連續2買超

【準備報稅2-2】個人網紅收入屬「執行業務所得」切記要報稅 國稅局今年鎖定查核

2026-04-11 08:10 / 作者 吳馥馨

個人於網路平台發表創作並因此獲得收入,若未達營業稅起徵點,要併計個人綜合所得額申報綜所稅。圖為各社群平台應用程式,路透社

因應「網紅經濟」規模持續擴,財政部已在去年12月23日發布個人網紅作業規範,針對免辦理稅籍登記且未課徵營業稅的個人網紅發表創作或分享資訊,從平台取得收入,皆要申報個人綜合所得稅。財政部也在去年下半年起陸續公布解釋令,明訂輔導期到今年6月30日為止,今年7月1日起若再被國稅局查獲網紅逃漏稅,將連補帶罰。安永聯合會計師事務所會計師林信行表示,根據財政部「個人於網路發表創作或分享資訊課徵綜合所得稅作業規範」,就個人在網路發表創作或分享資訊者,自平台取得收入的交易模式,訂定個人綜合所得稅課徵規範。

何謂「境內網紅」?林信行表示,這是泛指在台灣有住所或居所;使用的電腦或手機設備安裝地在台灣;手機號國碼為886;依帳單地址、銀行帳戶、IP 位址或 SIM卡等資料,可判斷為自然人。

林信行說,當月銷售額未達營業稅起徵點的個人網紅收入,屬於《所得稅法》中的執行業務收入;包括網紅將表演勞務上傳平台,授權平台利用其上傳內容播放廣告或提供付費電子勞務,自平台取得分潤性質勞務收入。如果沒有設帳記載並保存憑證,可依財政部訂定的標準費用率45%計算必要費用,以減除後的所得額報繳綜合所得稅。

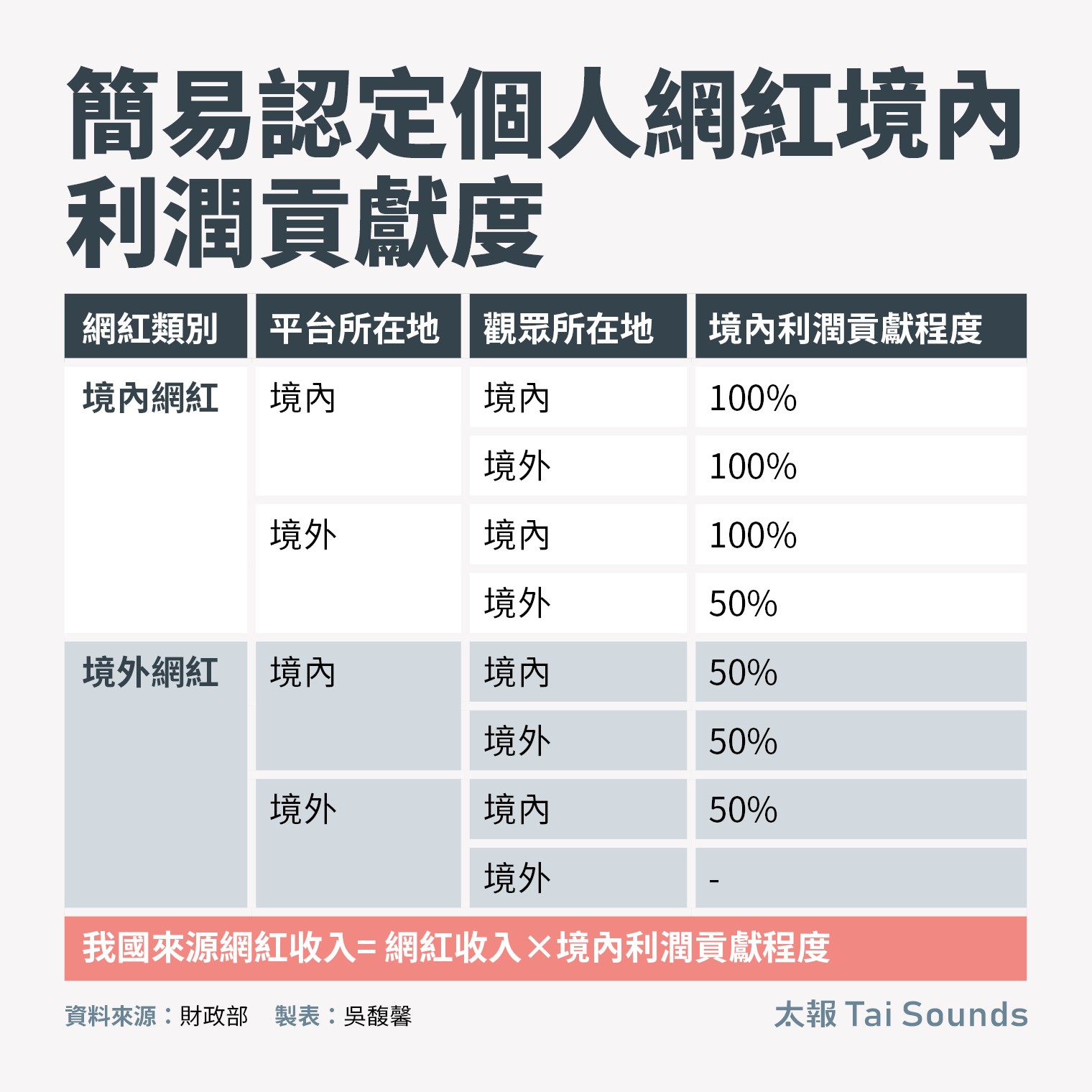

個人網紅表演勞務如涉及跨境活動,得採簡易方式以50%認定我國境內利潤貢獻程度,計算屬我國來源網紅收入部分;非我國來源的收入部分,屬海外所得,應列入基本所得額申報納稅。

簡易認定個人網紅境內利潤貢獻度。太報製圖

舉例來說,境內網紅甲先生將表演影音剪輯上傳境外平台,提供給境外觀眾看,在2025年取得收入30萬元,因無法提示相關成本費用憑證據核實認定成本費用,可直接以費用率45%計算。

按境內利潤貢獻程度50%計算,其我國來源網紅收入為15萬元,再按當年度執行業務所得(表演人)費用率45%,計算我國來源的網紅所得8.25萬元[30萬x50%x(1-45%)]。

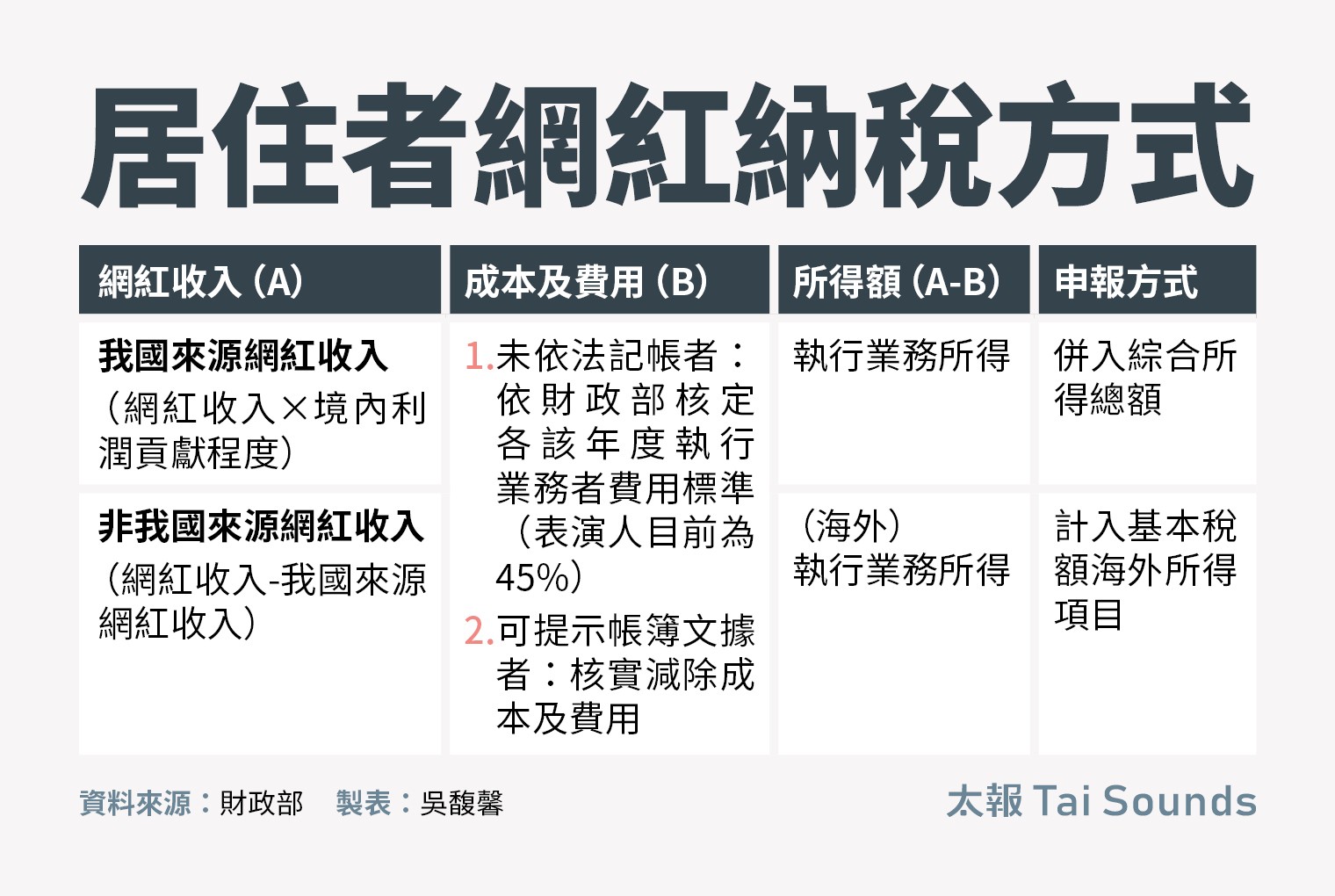

居住者網紅納稅方式。太報製圖

此外,甲先生還要計算非我國來源網紅所得,即海外所得8.25萬元[(網紅收入30萬元-我國來源網紅收入15萬)x (1-45%)],辦理綜合所得稅及所得基本稅額申報納稅。

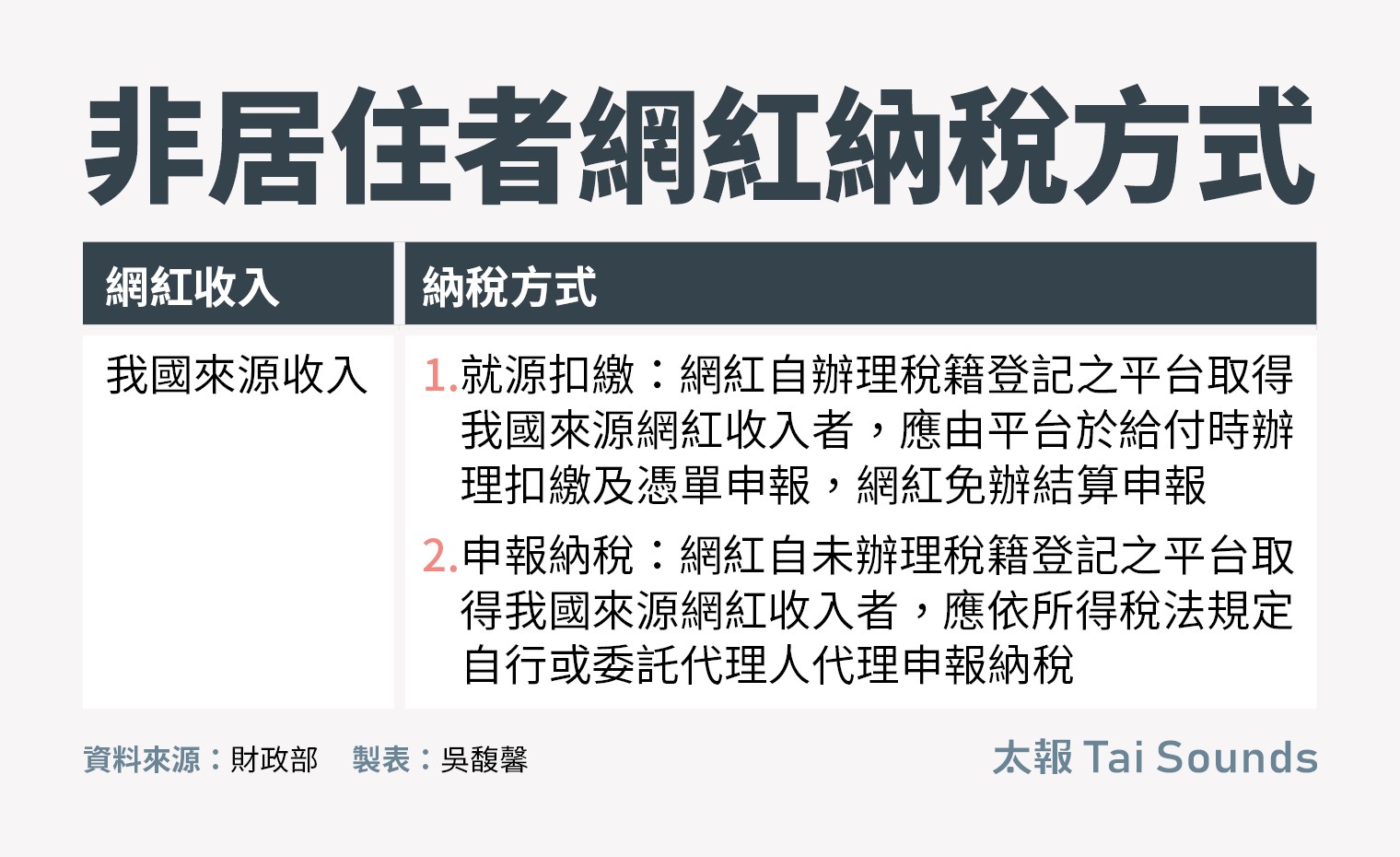

林信行表示,若個人網紅為非居住者,就不能主張任何成本費用率;納稅方式由平台直接扣繳,原則上就不用自行申報;但若未經扣繳,就須由自行或委託代理人申報繳稅。

財政部提醒,今年6月30日之前為輔導期間,網紅及平台業者及早檢視自身情形,避免因未合規申報而衍生補稅或受罰風險。

但如果網紅收入已達營業稅起徵點,也就是每月銷售貨物逾10萬元、銷售勞務逾5萬元,就應辦理稅籍登記,並報繳營業稅。

非居住者網紅納稅方式。太報製圖

最新more>

- 李逸洋控矮化拒出席長崎原爆典禮 中國駐日使館:台灣不是國家、不存在「國格」一說

- 哥倫比亞規模7.4巨震 樓房大量倒塌已至少18死

- 日最新民調:自民黨支持率35% 高市內閣跌5個百分點逼近五成邊緣

- 李易同台六月舊愛演父子 嘆楊銘威婚變「不要撕破臉都好」

- 鴕鳥逃家逛大街還撞車! 眾人合力包抄「抱住牠」找到飼主

- 菲律賓劃民主礁領海基線 外交部:已與南海相關國家溝通

- 美股週一平盤開出 投資人靜待荷姆茲海峽局勢發展

- 李逸洋批原爆儀式矮化台灣 長崎市長澄清「絕無迎合中國」:台灣是重要夥伴

- 李冠德遭爆霸凌、報假帳 外交部:要求返國配合調查

- 惡煞埋伏潑汽油...女店員「燒成火球」! 她哀求「別點火」遭全身50%燒傷

熱門more>

- 送偶像1朵向日葵遭網暴!韓團粉絲「直播變死亡告別」 好友悲痛悼念

- 台玻夫人推測愛兒逝世原因「從小不幸福!」 媳婦譚以欣打臉了:我從來不相信

- 熊本強震慨捐300萬! AV女優遭酸「給髒錢」她回應被讚爆

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 廠商履約能力不足、列車決標後重設計 阿里山林鐵改善計畫遭審計部檢討

- 宮崎駿經典重現!吉卜力公園將打造《風之谷》新區

- 「這家認了」無法續做社宅包租代管 住都中心啟動轉銜、兆基暫正常履約

- 路人急吼:快過來啊,危險 「白海豚」風浪浙江捲走9歲童

- 台北驚傳「毛巾裹嬰屍」命案!10多歲生母伴屍多天 提著祂走進派出所

- 【整理包】跪一下騙走10.6億!慈濟買疫苗遇驚天詐局 來龍去脈一次看