快訊

- 【漢光42】攔截彈道飛彈! 弓三輔助愛三防空飛彈佈防大台北 「台灣之盾」雛形浮現

- 共軍、印尼台灣東部海域演練 陸委會斥挑釁行徑

- 俄軍再度用北韓飛彈攻擊烏克蘭 澤倫斯基:札波羅熱6死

- 英特爾看好晶片AI需求 發行新股籌資規模又調升33%

- 展現封鎖伊朗決心?美軍對欲強闖阿曼灣的巴拿馬船開火

- 伊朗壞消息已不再推漲油價 輝達領漲下美股週二開盤上揚

- 哥倫比亞強震與委內瑞拉強震 都是「同樣的板塊構造」產生

- 第一次!輕颱昌鴻日本登陸茨城「東往西橫切」 明天仍有強風豪雨

- Andy告倒家寧媽!一審認定曾淑惠侵占逾4千萬 總刑期3年判決理由全曝光

- 哥倫比亞強震已增至164人喪生 傷亡預計還要增加、災區出現劫掠情況

- 陸製張雪機車「分拆重組」在台還魂? 經濟部偕3部會連手查緝當場扣押

- 私下主動承攬 iPhone 18檢查業務? 數發部:與事實不符

- 韓國瑜嗆爆「辭總召」 傅崐萁回韓院長辛苦了:缺席抗議行政權漠視立院

- 台受邀參加今年太平洋島國論壇 北京厲聲警告要求論壇「遵守一個中國原則」

- 「黑道千金」涉毒駕撞人1死1傷 秒開群組找人頂罪!肇逃對話曝光收押

- 【漢光42】 3D列印「戰場急造」 無人機 顧立雄:建立分散快速且可持續維保補充機制

- 2024年大爆發、今年已有8件申訴 外交部近年重大霸凌爭議一次看

- 神明面前伸狼爪!基隆名廟求子儀式驚爆性侵 2宮廟人員遭聲押獲准

- 股王信驊驚傳違約交割!國泰台中單一券商申報 金額達1800萬元

- 捲入標案關說疑雲 新北藍營議員王威元遭檢調兵分8路搜索約談

【去美元化2-1】金磚國家欲以人民幣取代美元 央行曝人民幣為何難國際化

2024-09-21 07:10 / 作者 徐筱嵐

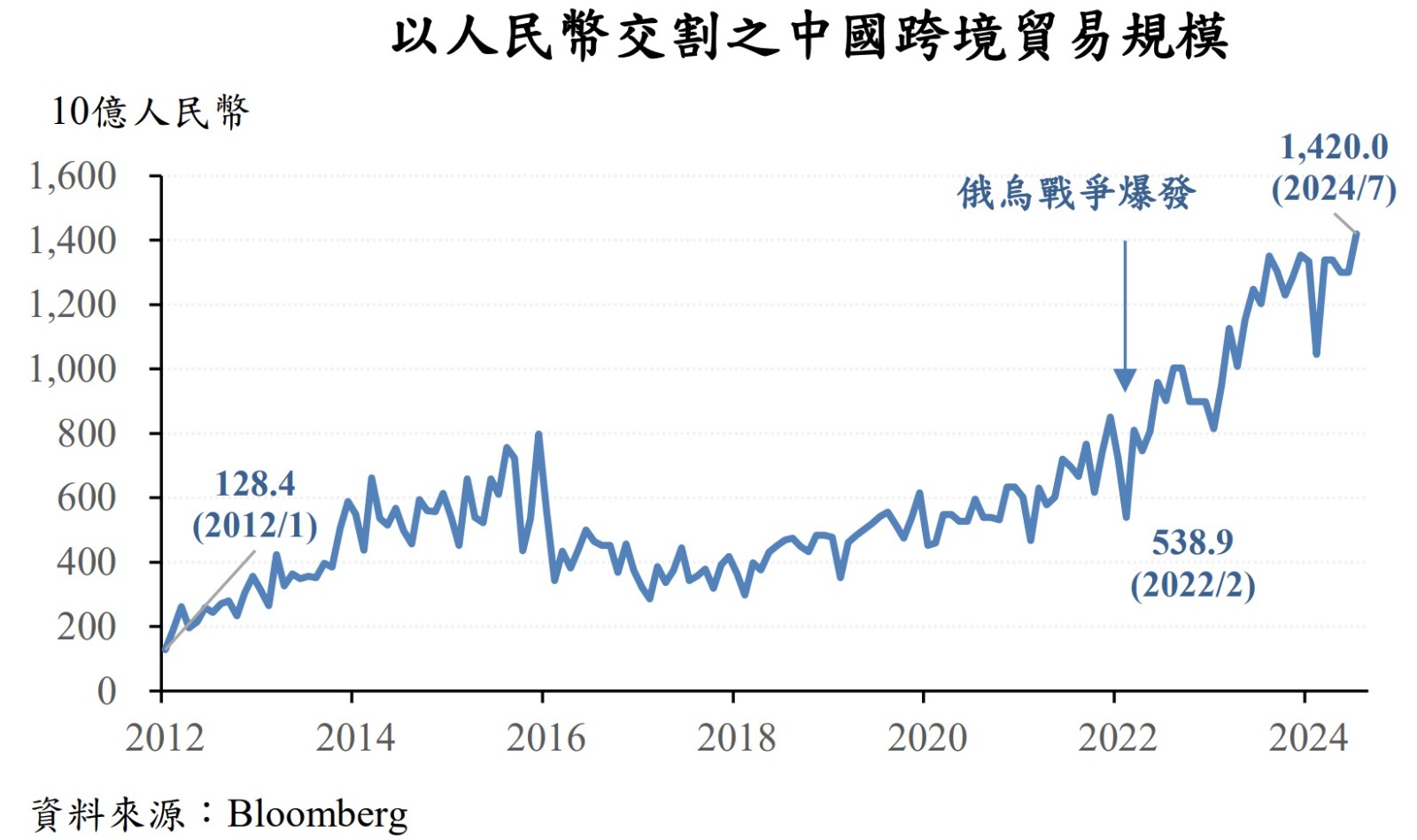

人民幣在貿易融通及國際支付占比攀升,但受限5大因素,仍舊難取代美元。資料照,彭博新聞

隨著美中貿易爭端升溫,又俄烏戰爭爆發後,歐美主要經濟體持續強化對俄羅斯制裁,使得俄羅斯和金磚國家有意發展其他金融替代體系,而中國積極推動跨境貿易以人民幣支付、藉由其影響力提高在石油貿易所扮演的角色,頗有以人民幣來取代美元的企圖心。央行最新報告分析,儘管人民幣在貿易融通及國際支付占比攀升,常被解讀為以人民幣去美元化的進展,但中國對多數經濟體長年保持順差、歐美加強對中俄制裁或其他貿易手段、中國經濟面臨內外部問題及金融體系成熟度與自由度較低、人民幣在大宗商品定價的影響力有限,以及巿場匯率報價仍需參考美元對不同貨幣的匯率來換算。

央行報告指出,早年美元國際化進展與國際貿易活動息息相關,如石油美元在美元國際化進展上扮演著關鍵角色;目前中國為世界第一大貿易國,並藉優勢積極推動跨境貿易以人民幣支付,尤其在俄烏戰爭後,中國透過石油人民幣及其循環運用,加速推動人民幣國際化。

根據央行統計,近年來中國與金磚國家等去美元化措施,使人民幣交割的跨境貿易規模走升,截至2024年7月已攀升至1.4兆人民幣。央行提供

根據央行統計,中國為推動人民幣國際化,自2009年7月啟動跨境貿易人民幣支付;近年來金磚國家等去美元化措施,使人民幣交割的跨境貿易規模走升,俄烏戰爭爆發後攀升更為明顯,在2022年2月、戰前為5389億人民幣,截至今年7月已攀升至1.4兆人民幣。

另外,目前全球約有30多個新興國家對中貿易可用人民幣進行結算,為近年來人民幣用於與國際貿易相關的跨境國際支付或貿易融通等,占比攀升的主要原因。

欲以人民幣去美元化真有那麼容易?央行點出5大因素,直指人民幣面臨許多限制。首先,在中國的跨境收支,人民幣支付占比已達53.1%,因中國呈順差,其貿易對手收到人民幣後,多數因各國須自中國進口而回流中國,無法大量留存於境外,儘管人民幣國際化進展在跨境貿易收支占比上揚,但價值儲藏等占比未見明顯成長主因。

其次,歐美加強對中俄的制裁或其他貿易手段,使得境外人民幣流動性不足及緊缺問題,加上美國財政部在今年6月表示將對與俄羅斯有業務往來的中國及其他國家銀行實施次級制裁,中國銀行業嚴格審查對俄羅斯交易,中俄跨境支付時程延長,俄國人民幣流動性更為緊缺。

再來,中國經濟自由度及金融巿場成熟度與自由度仍低,對資本移動仍有限制,人民幣在境內尚無法完全自由兌換,不利投資者持有人民幣資產;另經濟當前面臨內部經濟成長放緩與外資撤離問題,可能延緩推動資本自由化措施。

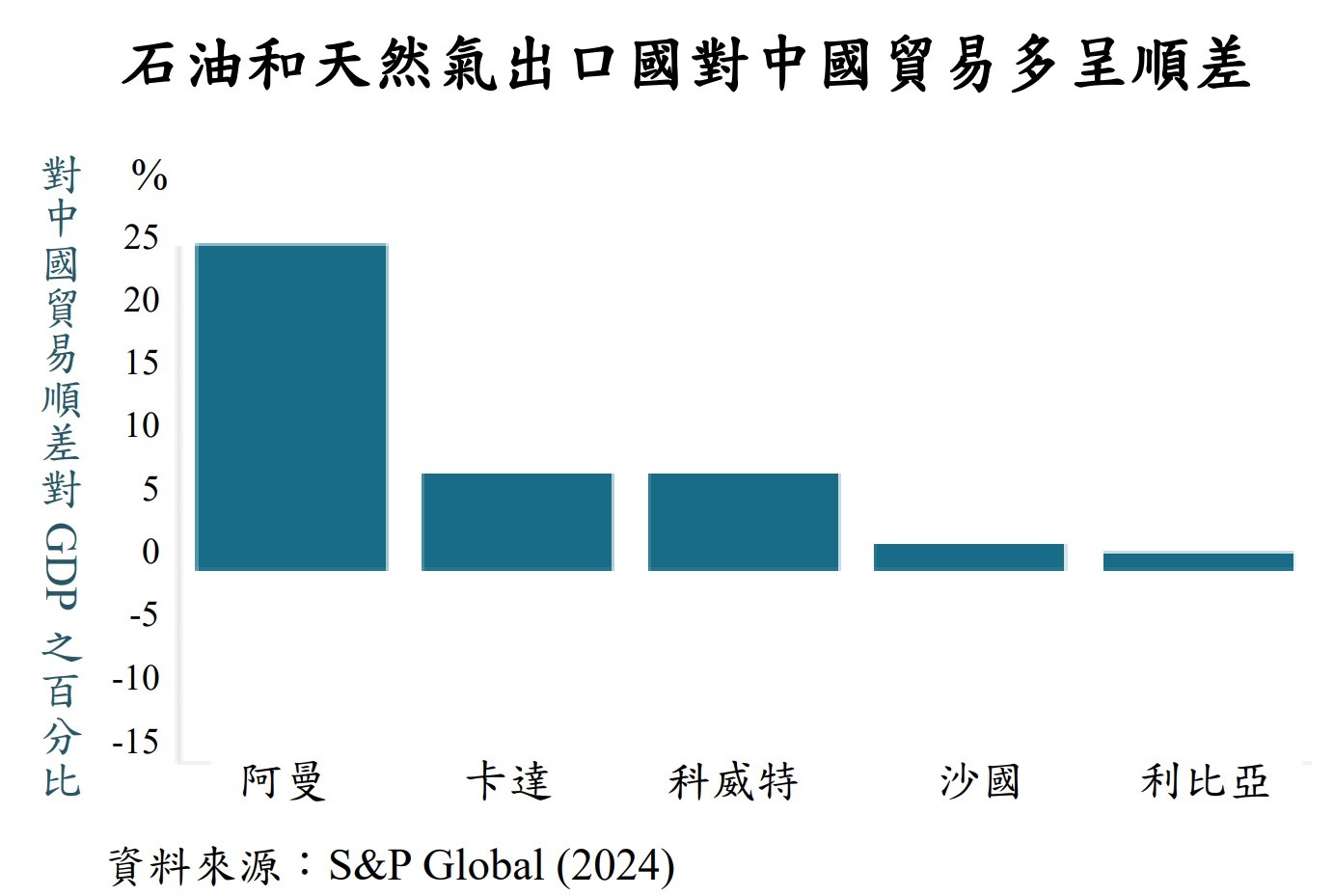

接著是人民幣目前在大宗商品定價的影響力有限,主要大宗商品定價中心多位於紐約、芝加哥及倫敦,而美元在全球主要大宗商品定價中的占比高達約90%;主要石油出口國的匯率制度仍以美元為主,當美元對人民幣升值,意味著人民幣計價售出的石油收入相對減少。

多數主要石油出口國對中國仍保有大量貿易順差,完全以人民幣結算石油貿易,但所收的人民幣將超過其支出所需,如有部分資金無法進行投資,多餘的人民幣仍須兌換成其他貨幣。央行提供

最後,美元主導全球外匯交易,歐元次之,巿場匯率報價仍需參考美元對不同貨幣匯率來換算。俄羅斯因應國際制裁,除要求歐洲進口商需以盧布支付天然氣等費用外,跨境國際支付增加使用人民幣,但莫斯科銀行間仍有美元及歐元對盧布的櫃檯買賣匯率,且交易量大,觀察巿場上人民幣對盧布匯率,可發現匯價多隨人民幣對美元匯率變動而變化。

央行分析,一國跨境貿易如改採流動性較低或交易量較小的貨幣來結算,恐因其清算效率較低或難以避險,進而增加交易或管理成本,基於政治考量「去美元化」,並非有利於金融巿場發展。

最新more>

熱門more>

- 送偶像1朵向日葵遭網暴!韓團粉絲「直播變死亡告別」 好友悲痛悼念

- 警界神仙眷侶「女兒是詐團共犯」!3人受騙 局長吳敬田回應

- 熊本強震慨捐300萬! AV女優遭酸「給髒錢」她回應被讚爆

- 隔了13年才奇蹟相認!徐莉玲重逢長子超催淚 「台玻公子」不姓林是這原因

- 方志友、楊銘威離婚!24歲奉子成婚 與「他」曖昧掀夫妻4大心結一次看

- 【整理包】跪一下騙走10.6億!慈濟買疫苗遇驚天詐局 來龍去脈一次看

- 靈異直播主曾怒砸觀音像爆紅 徒弟證實…她車禍重傷亡才24歲

- 台積電董事會核准斥資2820億日圓!與Sony成立合資公司 持股比例曝光了

- 警衛巡校嚇見男「掛樹上」!中山大學研究生陳屍 校方急啟動應變

- 「別打電話給我…會響」!14歲少年血洗名校釀9死 泰國為何頻上演槍擊悲劇?