快訊

- 【更新】台大碩士生被三節鞭痛毆滿地血 檢聲押恐怖男失敗 法官諭知20萬交保

- 更新/川習2度熱線 川普社群宣布APEC將有「川習會」、明年初訪中

- 快訊/愛沙尼亞政府:俄國3架米格戰機入侵領空 停留12分鐘

- 俞大㵢傳見川普情報顧問 路透:含歐布萊恩、努尼斯

- 有片/吉米金摩譏MAGA節目被停播 脫口秀同儕對川普大開嘲諷相挺

- 釋憲停擺只能巴望立院「解套」?大法官轟「荒謬」:如救生員被推落水卻禁止游上岸

- 電價微漲 行政院:已考量物價波動影響「調漲後仍低於日韓星」

- 軍人貸款400萬「為女友贖身」被騙慘!竹聯幫靜安會8成員全遭羈押禁見

- 分析/民生電價全面上漲 只換得台電每年增收64億元 恐會賠了夫人又折兵!

- 英國軍情六處首長:「完全沒有證據」顯示普丁有意和談

- 破除反軍購謠言 朱立倫今參觀台北國防工業展試開F-16V模擬系統

- 「我們救的是別人的摯愛」台大肺癌權威拍片親曝真實生命故事 招募外科新血

- 【電價上漲2-2】千億撥補還爭取嗎?台電今年獲利上看百億元?經濟部皆未表態

- 新北國中生割頸案新發展 被害家屬求償2177萬一審判賠938萬

- 「超人醫師」徐超斌逝世同日!南迴醫院建院計畫喊卡 基金會曝原因

- 【電價上漲2-1】民生電價漲3.12% 4口之家月增電費70元 台電收入年增64億元

- 人工智慧怎麼管?台灣AI基本法首部專書出版 主張數發部為主管機關

- 10月電價微調!工商協進會:肯定產業電價凍漲 憂民生調漲加重負擔

- 國防部與台高檢署8點共識 強化軍法違紀案件偵辦機制

- 日本噁男入侵民宅偷穿女學生制服 男主人「絕對不能讓他逃了」制伏犯嫌

【從房市春藥到貸款夢魘2-1】青年首購「陷阱說」發酵 政府出手能否挽回?

2025-08-10 07:35 / 作者 徐筱嵐

新青安房貸上路滿兩週年,這項原本用來助攻年輕人輕鬆購屋的方案,在銀行滿水位壓力下,讓首購族陷入資金卡死的窘境。資料照

新青安房貸上路滿兩週年,這項原本用來助攻年輕人輕鬆購屋的優惠貸款,曾讓房市一度陷入瘋狂,未料,在銀行滿水位的壓力下,讓不少首購族陷入貸不到款、資金卡死的窘境。政策不只放大購屋需求,同時暴露青年首購族的還款脆弱性,近期接受媒體採訪的5寶媽、小文因貸款額度縮減,只能吞下違約金解約,當初的「房市春藥」,如今成為許多青年購屋族揮之不去的夢魘。

新青安房貸於2023年8月1日正式上路,吸引剛需、首購族搶進場,掀起一波房市熱潮。資料照

回顧2023年上半年,在政府祭出史上最重打炒房政策,加上升息及選擇性信用管制措施,房市顯得低迷不振,未料,財政部與內政部聯合推動的「新青年安心成家房貸」專案,自2023年8月1日正式上路後,為當時低迷的市場注入一針強心劑,尤其小坪數、低總價房型因為需求強勁,許多預售屋以低首付、零工程款等方式,吸引不少剛需進場。

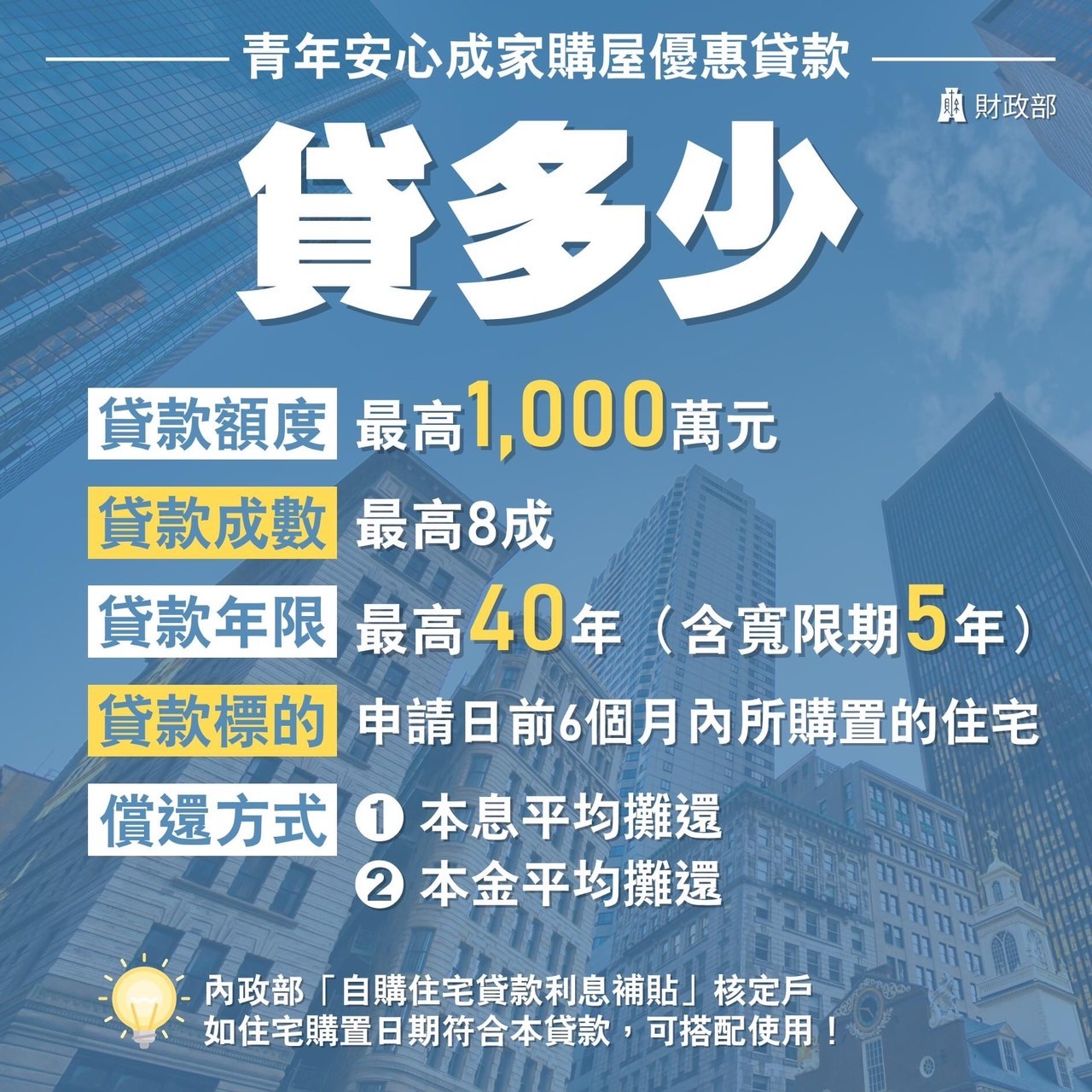

相較於舊青安房貸,新青安的亮點是政府提供利息補貼1.5碼,補貼期間3年,而一段式機動利率降至1.775%,且貸款金額提高至1000萬元,貸款成數最高8成,貸款年限更拉長至40年、寬限期最高5年。

台灣房屋集團趨勢中心資深經理陳定中受訪時說,新青安房貸的低利率,拉大與一般房貸的差距,初期貸款取得容易,銀行樂得拚業績,使得貸款金額出現猛爆性發展,光是2023年8月的受理戶數就高達6418戶,統計8月到12月的受理金額總計2201.78億元,平均單月受理金額在400至500億元間波動。

陳定中指出,由於貸款金額上限1000萬元,反推回去總價1200萬元的物件最符合條件,不少建商也拉高價格,由於物件消化太快,一批人上車後,又有一批人搶搭,當時瀰漫「今天不買、明天就後悔」,許多建案出現排隊潮、潛銷即完銷,加上台積電效應加持,包括南科和高雄廠擴廠,帶動台南市善化區、高雄市楠梓區掀起秒殺搶購。

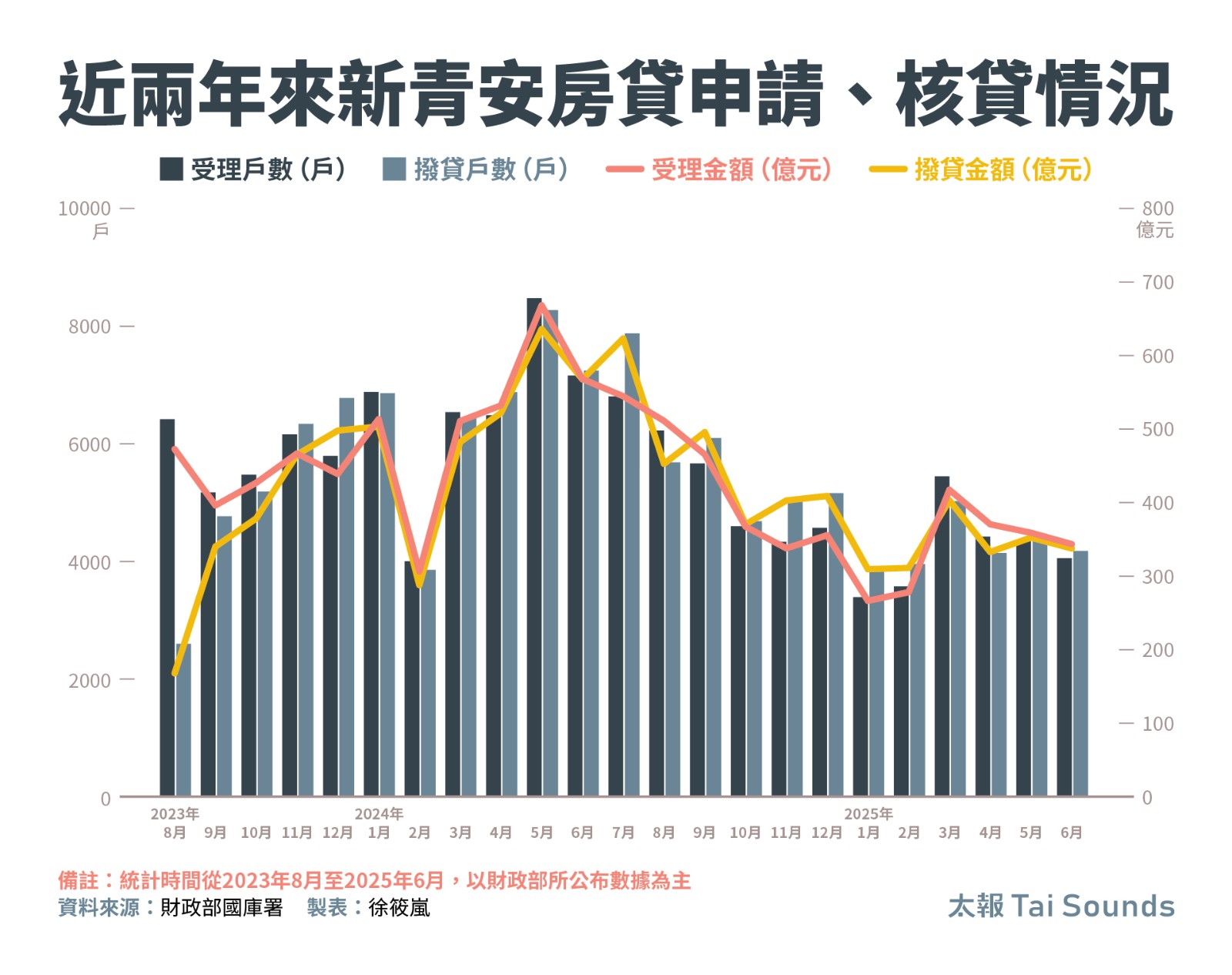

統計2023年8月至2025年6月的新青安房貸申請、核貸情況,2024年上半年來到高峰,在限貸令祭出、銀行自主管理後,件數和金額都有收斂趨勢。太報製表

根據財政部國庫署統計,新青安房貸在2024年上半年進入高峰期,除了2月因農曆春節因素,使得單月的受理金額偏低,特別在5月來到高點,不論是受理和撥貸件數、金額均創下歷史新高。

不過,到了2024年6月央行祭出第六波選擇性信用管制措施,先將六都和新竹縣市第二戶購屋貸款成數由7成降為6成。陳定中提到,因為央行尚未納管全台,竟意外推升非七都的地區房價上漲,加上當時陸續傳出,銀行放貸水位已滿,隨後出現降低放款成數、放款金額、拉高利率等情況。

高源不動產估價師事務所所長陳碧源直言,許多中南部建商趁著房市大好,就把新青安房貸包裝成另類行銷,不只蛋白區漲成蛋黃區的價格,就連蛋殼區的房價也水漲船高,而央行屢屢釋出不動產貸款集中度過高的訊息,就是一種對外界的示警。

陳碧源表示,央行在去年中下旬陸續關緊水龍頭,銀行最先有感,但建商和代銷都向民眾宣稱不會受影響,等到銀行自主管理全面落實後,「他們才發現這次是來真的」,又今年迎來史上最大交屋潮高峰,越來越多民眾無法如期貸款跟交屋,急著找建商溝通,而建商也向銀行交涉,但銀行內規踩得很硬,就陸續傳出跟5寶媽、小文類似的情況。

新青安房貸主要由八大公股銀行承作,台銀、土銀與合庫幾乎承接大部分的業務。太報製表

對於公股銀行拒貸引爆民怨,財政部和金管會陸續出手。財政部日前指出,已督請公股銀行持續滾動檢討房貸可用額度,加速釋出可用額度,額度緊俏銀行可轉介至其他公股銀行承作,以加速撥款作業。

金管會對銀行承辦房貸提出三大原則,一是房貸資源應優先提供給「首購族」、「自住型」及「已取得銀行貸款承諾額度」的民眾;二是前三類房貸案,銀行不得逕予拒貸,應主動協助解決貸款問題;三是推動設置「單一申訴窗口」機制,以提升三類房貸戶申訴效率與處理力道。

陳定中認為,金管會、財政部出面宣示,除了關心首購、自住,儘可能保障低總價物件能順利貸款,要幫新青安房貸開綠燈;對於公股行庫和民間銀行而言,是否能順利亮出綠燈,最終仍舊回歸貸款人信用狀況、負債所得比及環款能力等條件。

限貸令延燒,就連建商也錯估形勢。據了解,多數建商原先評估可以撐過半年,預留的彈性緩衝時間、資金都沒有太多,沒想到問題連環爆,尤其以預售屋的貸款問題最為嚴重,部分建商面臨資金周轉等問題,眼見銀行也不願承作,有些乾脆轉向民間融資借貸。

至於貸款卡關的民眾,陳定中透露,有些建商採原價買回、退款,但解約仍屬大宗,會酌量收取違約金,從10萬至40萬不等,最高是按契約收取成交總價15%,目前這部分只能看財政部和金管會的政策是否奏效。

由於新青安房貸將在2026年7月底落日,目前內政部已提前喊話,將不再補貼利息,未來是否還有機會延續?陳定中觀察,舊青安房貸時期,每三年一到就展延,明年落日後,很有可能回歸舊青安措施,補貼一旦減少,加上不得轉租、符合自住等規定,預期房市會再降溫,民眾切勿搶搭末班車,此時更要審慎評估,藉此重新檢視財務情況。

最新more>

熱門more>

- 17歲黑道小弟「8+9照片」曝光 姊弟戀4步驟預謀殺女大生!IG一句話留伏筆

- 軍人貸款400萬替女友贖身竟是騙局 靜安會愛情機房被抄 8人聲押

- 「超人醫師」臨終前最牽掛這件事!排灣族學弟高元接棒南迴診所

- 輝達入股英特爾/Arm PC聯盟恐掰掰了! 聯發科 AI PC布局掀波瀾

- 林依晨床戰吳可熙一碰手指就有fu 為補助款親做簡報驚呆公務員

- 台中15歲女學生校園高處墜落 沒呼吸心跳!搶命1小時救不回

- 潘慧如與戴立忍爆衝突遭酸逃去敵國 突失語「被完全掏空」

- 【一文看懂】輝達成英特爾的趙子龍!郭明錤:4關鍵將牽動台積電

- 3號捕手展現強烈存在感!道奇塞揚左投大讚「他鬥志會傳染」

- 獨家/柯建銘「指定」黨團幹部名單曝光 賴清德出招反制