快訊

- 中聯毒油風暴延燒!藍議員怒轟台糖「私下退貨蓋牌」 提告吳明昌瀆職

- 屏東「鎢業大亨」雙手遭反綁殘殺 兇嫌落網竟是離職員工!行竊失風下毒手

- 經濟部護台糖遭檢打臉 王鴻薇挺陳宏達:照出賴政府官官相護

- 日本2026防衛白皮書出爐!關切中國軍事動向 示警演習恐是攻台預演

- 台股收跌25點守住四萬三 台積電臉綠、大立光亮燈

- 群電上半年EPS年增4成 下半年網通+衛星通訊訂單助陣

- 丹麥公主報到服役!捍衛格陵蘭領土 擴大徵兵對象、役期新制上路

- 美國會議員接連訪台 眾議員麥考爾:對台軍售不會與中國協商

- 黃崇仁辭世後首場說明會將登場!力積電爆20萬張大量 盤中漲停打開、再攻漲停

- 殯葬灰渣全塞山林!天昊公司爆毒害大台北水源 北檢起訴2被告求刑4年

- 同框大和解!劉櫂豪點頭接陳瑩總幹事、蔡英文出任競總主委

- 【熊本強震】震後1週餘震近4百次 酷熱高溫考驗災後重建

- 交保再犯吸金57億!「絕對能源」詐騙1570人 北檢追加起訴9幹部

- 控中國「把法律當武器」 美軍印太司令:不會讓任何國家稱霸印太

- 拆了祖厝卻動不了工!台北晉江街危老都更爆詐欺 4地主控建商坑2500萬

- 鄭麗文出席青年「模擬立法院」活動 籲獨立思考台灣民主未來

- 9國12名政要集結台灣 賴清德重申:中共《民促法》侵犯台灣主權

- 5-6月期統一發票中獎清單下午出爐 49元買包孔雀餅乾就幸運中千萬元

- 聲明難產!南太島國擬譴責中國試射飛彈 台灣2前友邦扯後腿

- 台大醫院鷹架崩塌釀1死工安意外 高檢撤銷部分緩起訴 負責人發回續查

【新能源金屬爭奪戰2-1】關鍵金屬由少數國家壟斷

2023-08-26 07:14 / 作者 陳家齊

2015年11月25日,剛果民主共和國南部柯威齊郊外的提威贊貝手工鈷採礦區。路透社

這個夏季的燥熱,再度提醒人類若不能加快腳步切換到無碳的綠能,大自然極端氣候帶來的野火、酷暑、洪患將愈來愈可怕。但是,要發展新能源,有一些關鍵的金屬扮演重要角色。《金融時報》分析鈷、銅、鋰、鎳這四種關鍵金屬的產地與冶煉能力,中國是這些關鍵金屬產業鏈中極為關鍵的國家,而其他主要產地國也正躍躍欲試,想要組成類似石油輸出國家組織那樣的壟斷機構,把更多採礦利益留在國內。位於剛果民主共和國的騰克豐古魯(Tenke-Fungurume)礦區,路邊隨意堆放著裝有青綠色的石頭。這些數以萬計的礦物袋,包含將近是全球年消耗量十分之一的氫氧化鈷粉末,價值約5億美元(約160億台幣)。這是剛果民主共和國所擁有的世界最大銅鈷礦展示的實力。

鈷是電動車的關鍵原料之一,這個礦場也是由中國經營––另一個電動車崛起大國。經營礦場的洛陽欒川鉬業集團(CMOC)在今年4月同意支付8億美元(約256億台幣)給剛果政府,解決導致該公司被禁止出口10個月的稅務爭端。

現在,剛果民主共和國政府正在對其與外國投資者的所有礦業合資企業進行全面審查,國營礦業公司Gécamines的負責人魯卡馬(Guy Robert Lukama)表示:「這些合約不幫我們創造價值,我們不滿意。」 他希望礦業開採中能創造更多的當地人就業機會,讓更多收入和高附加價值的礦產活動,都回歸剛果民主共和國手中。

魯卡馬還主張政府干預以保持鈷價走高:「供給過剩需要妥善處理,可行作法是執行出口配額制度。」

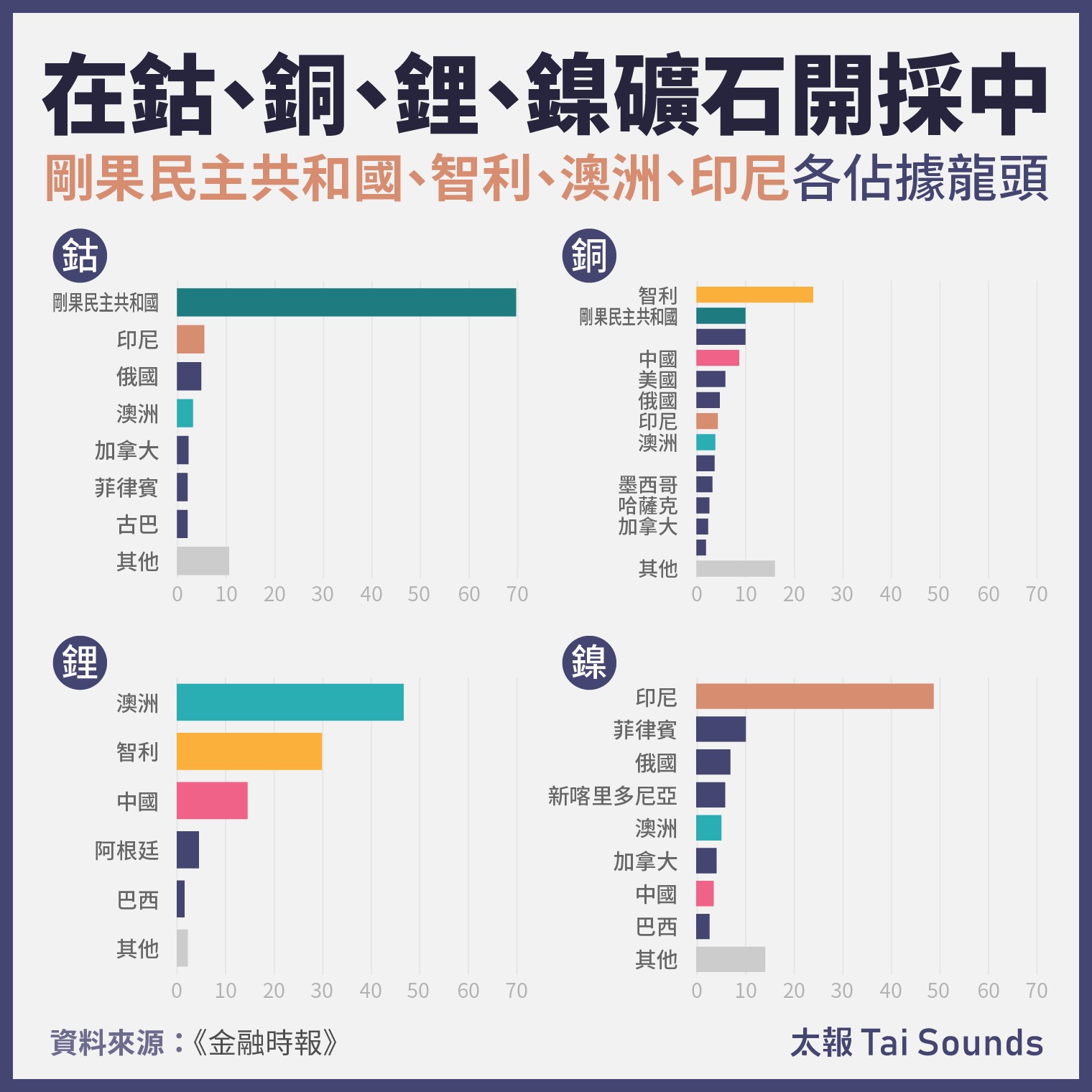

開採鈷銅鋰鎳金屬,各有其主要龍頭國家。太報製表

某些金屬的礦石採礦,高度集中在少數幾個國家之中。以鈷而言,剛果民主共和國佔全球採礦量的70%。而就鎳來說,前三大生產國(印尼、菲律賓和俄羅斯)佔市場的三分之二。而對於鋰,前三大生產國(澳洲、智利和中國)佔了90%以上。

這些礦物的需求未來將持續增長。根據國際能源總署(IEA)的現行計劃,如果到2030年,要達成把全球升溫範圍,限制在比工業革命之前高出攝氏1.5度之內,這些關鍵礦物目前的礦產產能,不足以供應所需的綠能建設。

國際能源總署估算,到2030年,鋰供應量需要增長成為現在的三倍,而銅供應量將短缺240萬噸。

某些金屬的供應鏈正糾纏在西方和中國之間不斷升級的緊張關係中。中國主宰著鋰、鈷和稀土的加工提煉產能,並考慮限制某些材料的出口。從華府到布魯塞爾再到東京,各國政府正在評估如何能夠不依賴北京,獲得可靠的關鍵礦物供應。

這種轉變還將把一些小國和歷史上低度發展的國家,轉變成大宗商品強權。這些國家的政府,現正致力於重新制定礦物開採、售賣的規則。

許多國家正試圖在國內進行更多的加工和提煉,以在生產鏈中取得更有價值的部份。一些國家還試圖控制供應,通過國有化礦產資源、導入出口管制,甚至提出卡特爾壟斷計劃。

曾經,一些資源豐富的國家是受到殖民強權剝削的受害者,現在他們正變得更有能力,重新掌握自己的命運。

僅在過去的12個月內,辛巴威和納米比亞禁止出口鋰礦,智利加強了對鋰礦開採的國家控制,而墨西哥通過對採礦特許權的新審查,在其新興的鋰礦產業掀起波蘭。與此同時,印尼對鋁礬土(用來提煉鋁的原料礦物)實施出口禁令。

跨國礦業集團力拓(Rio Tinto)的執行長石道成(Jakob Stausholm)表示:「每個政府都尋求與礦業達成更公平的協議,既對國家有利,也對行業有利。」 力拓自己最近也已在智利和蒙古進行談判。

儘管他否定了這是「民族主義」興起的結果,但他承認已發生了變化。他說:「如果只是採礦、煉取和出口,那可能會愈來愈困難。國家愈來愈希望與礦業相關的加工產業鏈完整留在國內。」

電動車生產商競逐電池的主要原料,使國際權力的微妙轉變類似過去,比如19世紀煤炭的崛起,或20世紀石油的崛起。但礦物生產國將會多大程度利用這個趨勢?他們可以走多遠?

實現從關鍵金屬中獲利的典範國家是印尼,該國生產了全球近一半的鎳,這是電動汽車電池的重要成分。

印尼近幾年來禁止鎳礦石出口,已成功建立了大規模的國內冶煉產業,以及數家電池工廠和多家電動汽車工廠。

自2014年該國禁止出口鎳礦以來,它吸引了超過150億美元的外國投資,主要來自中國,用於鎳的加工提煉。如今,印尼已經禁止出口從鎳礦到鋁礬土等關鍵礦物,明年還將實施銅精礦的出口禁令。

並不是每個人都同意這些政策,歐盟在世界貿易組織(WTO)提出貿易仲裁,並初步獲得勝利。印尼正在對該裁決提出上訴。

但印尼投資部長拉哈達利亞(Bahlil Lahadalia)表示:「我們不是突然這樣做,我們只是正在效法已開發國家的同行,他們在過去曾採用這些非正統政策。」

他指出英國曾在16世紀禁止出口羊毛,以刺激國內紡織業的發展;或者美國在19世紀和20世紀使用高額進口關稅,鼓勵更多的製造業在國內進行。

拉哈達利亞想要更進一步,他希望建立一個像石油輸出國家組織(OPEC)一樣的卡特爾,以保持鎳和其他電池材料的高價。他說:「印尼正在研究是否有可能形成一個類似OPEC的治理結構,管理我們所擁有的礦產。」

無論是否實現這一目標,鎳的崛起確實使印尼變得更加引人注目。當印尼總統佐科威(Joko Widodo)去年訪問美國時,他在華盛頓會見了拜登總統,並在德州會見了特斯拉執行長馬斯克。佐科威隨後表示,他鼓勵馬斯克在印尼建立特斯拉的整個供應鏈。

然而,並不是每個國家都能像印尼那樣發展。

國際可再生能源機構(IRENA)的一份新報告發現,關鍵金屬出產國將能在短期內發揮影響力,因為當前生產集中在特定國家,而且需求正不斷增長。但金屬生產國不太可能擁有像石油和天然氣生產國那樣的持久地緣政治權力。

一項挑戰是,鋰等電池用的金屬,其實在全球廣泛分布,至少在地質來說是如此。當今鋰的高價,使得以前成本過高而無法開採的礦床,變得有開採的經濟效應,並促使像中國和澳洲等地擴大開採硬岩鋰礦。

一個可能的轉變範例,是南美的鋰礦業。智利目前是該地區的鋰主要生產國,但鄰接的阿根廷擁有更友善的礦業政策,最終可能超越智利。

阿根廷的23個省有權控制自己的自然資源,並各積極吸引礦業投資。官方表示,過去3年內總計大約有96億美元(約3,072億台幣)的鋰投資金額,共有38個開採專案,這些計畫將使阿根廷的產量在未來5年內增加6倍。

阿根廷的礦業部長阿維拉(Fernanda Ávila)表示:「(吸引來的外國)鋰投資絡繹不絕,我認為這與我們對私人投資抱持開放態度,以及其他國家政策導致不確定性有關。」

儘管阿根廷的通膨達到三位數,經濟的其他領域也正枯竭,阿根廷作為南美洲的「鋰三角」(智利、阿根廷和玻利維亞)中的一個異類,有助於吸引投資。

南美一些政治家提出了建立一個像OPEC的鋰生產壟斷機構的想法,但阿維拉對這個想法並不熱衷。她表示,儘管「與鄰國關係非常良好」,但建立鋰業卡特爾不在討論的議程中。

這也是為什麼生產電池金屬與生產石油不同的原因:構建一個成功的卡特爾非常困難。

在20世紀,一些關鍵的大宗商品是通過卡特爾控制的。錫從20世紀50年代到80年代通過國際錫協會進行管理,印尼、玻利維亞和當時的比屬剛果都是生產會員國。同樣,咖啡生產國在20世紀60年代和70年代組成了一個卡特爾;天然橡膠生產國一直保持著一個卡特爾,

電池技術的快速發展,其成分隨之變化,也可能削弱金屬卡特爾的努力。

與作為燃料來源很難取代的石油不同,電池金屬有更高的替代可能。實驗室不斷改良電池配方,使用更少難以取得或者高價的金屬。

這已經開始在鈷方面發生,由於其高價以及對剛果民主共和國的人權憂慮,汽車製造商正在試圖減少電池中的鈷含量。

這是一個警世故事,電動汽車咨詢公司Rho Motion估計,中國在2020年時電動汽車使用非鈷電池的比率是18%,今年已激增到60%。改用錳的電池也即將面世,這可能進一步減少鈷的需求。

Darton商品交易公司的交易員葛本斯表示:「非鈷電池的崛起的結果之一,是先前預計在2024年和2025年可能出現的鈷短缺狀況,應已不會發生。」這意味著鈷價可能走低。

最近鈷、鎳和鋰價格的下跌可能會抑制出產國獲取更多利潤、建立國內產業鏈的努力。在2021年和2022年,由於電動汽車電池需求猛增,鈷和鋰經歷了巨大的價格飆升,但今年市場變得平靜許多。

根據Benchmark Mineral Intelligence的數據,中國電動汽車生產放緩,以及氫氧化鈷和碳酸鋰的供應增加,導致鈷和鋰的價格在今年上半年分別下挫30%和40%。

礦業資深從業人員,曾擔任礦業巨頭超達(Xstrata)執行長的戴維斯(Mick Davis)說,這種狀況過去已多次發生。在大宗商品價格高漲或選舉即將來臨時,「資源民族主義」往往會提高聲浪要求享有更多獲利,把產業鏈與工作機會更多留在國內。但結果往往是這些國家的開採進度變得遲緩,遭其他國家超趕,「最後以淚水收場」。

然而,當前的循環週期仍允許生產國發揮其影響力,他們無意放過這個機會,決心行動。

今年稍早,作為全球第二大鋰生產國的智利宣布了一項半國有化計劃:在現有的2030年和2043年合約到期時,該國將讓國營礦業集團加強控制阿他加馬沙漠的兩個巨大鋰礦,這兩個礦區與所有未來的開採項目都必須是公私合營。

智利總統柏瑞克(Gabriel Boric)表示,對鋰礦進行更多的國家控制,是為了以更公平的方式分配財富,挖礦不能只為少數人創造利益,而是要為智利全體國民。

而且,許多生產國正在成功地朝生產鏈的高端邁出步伐。在剛果民主共和國,該國的卡莫阿-卡庫拉(Kamoa-Kakula)銅礦旁邊,正在興建第二座銅冶煉廠。

與此同時,智利正向在該國建立鋰加值產業的公司提供優惠價格的碳酸鋰。第一家參與的是中國比亞迪(BYD),這是世界上最大的電動汽車製造商之一,該公司在今年4月宣布將在智利北部建造一家鋰離子正極材料廠,預計在投資階段將提供500個工作崗位。

阿根廷計劃今年9月將啟用一家小型鋰離子電池工廠,這是拉丁美洲的第一家,而另一座大型工廠將在明年建成。9月啟用的小工廠位於布宜諾斯艾利斯省,由國有能源研究公司Y-TEC擁有,將使用美國公司Livent在阿根廷開採的鋰,來生產相當於每年400輛電動汽車電池的產品。

印尼正在更大規模努力建設電動汽車工業。今年稍早,福特宣布在印尼投資數十億美元的鎳加工設施。今年夏天,現代在印尼開工建設了一家電池工廠,這是現代在印尼的第二家製造工廠。

隨著能源轉型開始重塑主導20世紀的權力和財富體系,新興電池金屬生產國的時代,才剛剛開始。許多人認為這種權力轉變值得讚賞。

國際可再生能源機構的研究主任普萊斯(Elizabeth Press)說:「重新塑造礦業傳統至關重要,讓礦產豐富的國家可以獲得更好的利益。我們在兩邊都看到共識,知道事情不能一切照舊。」

最新more>

熱門more>

- 公公性侵媳婦!兒子竟幫喊冤「她自願的」:爸爸無罪

- 台玻夫人長子身亡 「正妹老闆」走不出喪夫之痛!拋棄繼承充滿回憶的家

- 「那張400多萬寄賣卡牌」也沒了?玩家回應 小羊卡牌社負責人遭爆捲3億潛逃出境

- 黃崇仁辭世 力晶創投公告:新任董座由謝明霖接任

- 悚!北投露營場命案 6旬計程車運將「胸口中刀」陳屍車內

- 分盤交易大鬆綁!證交所修正處置制度、8/10起處置縮短至5天、2分鐘撮合一次

- 憶黃崇仁最後一面 謝金河淚崩:他好像專程來跟我說再見

- 月配息績效王!00929維持配息0.38元、年化配率飆17%

- 【8月行情搶先看】四大理由利空出盡 程正樺:這波重傷不少、短期要V轉不容易

- 【一文看懂】兩天6萬移民湧入西班牙飛地 危機怎釀成?為何與摩洛哥、以色列都有關?