快訊

- 台股打底趁機無腦存!5檔主動式ETF強勝大盤

- 57刀割喉殺女公關!家屬律師砲轟劉柏葳「沒人性」 父、母、妹働喊:請判死刑

- WSJ:AMD對AI新創Anthropic投資50億美元 繼續挑戰輝達的AI晶片霸權

- 胃藥變密室流產劑!疑販售「喜克潰」助移工墮胎 檢警揪出違法藥局負責人百萬交保

- 又有致癌油!「連淨」苦茶油苯駢芘也超標 2產品下架回收

- 川普:伊朗向商船每射一發飛彈 我就炸爛伊朗一間發電廠

- 金曲「最帥老闆」人設翻車!「幻藍小熊」幕後推手王維皓 涉買假病歷閃兵60萬交保

- 首爾「五連霸」市長吳世勳政治獻金案遭判刑 若最終定讞將喪失市長資格

- 致癌油風波再擴大!台中公布最新名單 梅子海鮮、好樣咖啡、瓦城都上榜

- 台美貿易協定要求台灣農藥採美國標準 政院澄清:斷章取義

- 盧比歐指伊朗沒有談判的誠意 紅海航道已再出現商船掉頭躲避攻擊

- 「中信智付卡」上市導入API銀企直連! 助攻企業支付、財務管理數位轉型

- 奉命來台發展統戰組織 中配周滿芝判8年定讞「啟動防逃機制」

- 台旅行團在俄車禍 陸委會:國台辦勿統戰化操作

- 民主剛果伊波拉疫情已近千死 蔓延致死速度史上最快

- 台積電共諜再押3月!智商法院曝理由:危害台灣技術領先地位、有共犯在逃

- 葉門叛軍開嗆連曼德海峽都要封鎖 經濟部:到10月都供應無虞

- 美伊談判前景黯淡 國際油價又衝破95美元關卡

- 割喉夜店女公關!家暴男栽贓家屬「偷東西」 妹妹還擊:只拿死者衣服和狗飼料

- 福麥取得「女王陛下炸藥」HMX出口許可! 中科院派員赴美查廠證實已產製完成

自研雲端AISC晶片新戰局!Google領跑、亞馬遜急追、華為出貨翻倍飆升

2025-03-31 10:53 / 作者 陳俐妏

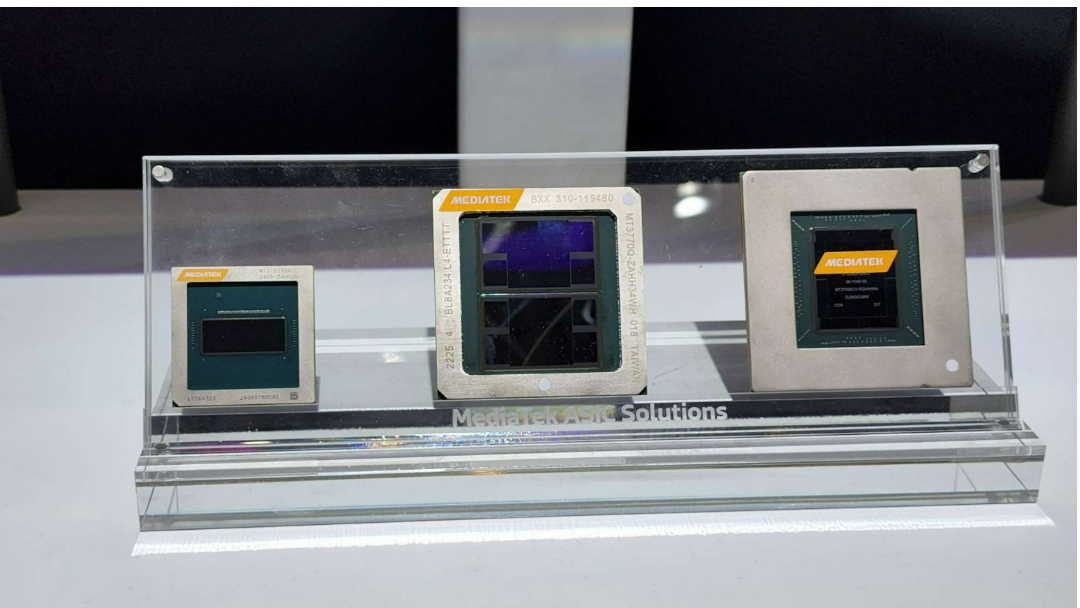

客製化晶片ASIC 示意圖。聯發科ASIC晶片。陳俐妏攝

AI運算需求激增,科技巨頭加速布局自研加速器。DIGITIMES調查顯示,自研雲端ASIC加速器市場呈新格局,從2023年與2024年的高速成長期,轉進穩定成長階段,預估今年出貨量升至496.2萬顆,年增率大幅降至23%。這波成長主要來自生成式AI模型訓練成本持續上升、小型語言模型盛行,輝達(NVIDIA) GPU價格高漲,以及美國禁令限制中國企業取得高階AI晶片等因素驅動。在生成式AI時代,DIGITIMES指出,自研雲端ASIC加速器成雲端服務供應商(CSP)競爭關鍵之一。自研加速器不僅能夠降低能耗,還能幫助CSP掌控AI基礎設施的成本與供應鏈,更能避免受制於NVIDIA或國際政治因素。此外,透過技術創新,業者能夠建立市場壁壘,確保AI產品與服務的競爭力。因此Google、亞馬遜、華為、微軟(Microsoft)與Tesla等企業,近年來皆積極投入自研雲端ASIC加速器市場。

DIGITIMES觀察,2025年自研雲端ASIC加速器市場競爭格局將呈現顯著變化,從過去Google獨霸市場,轉為Google、亞馬遜與華為三強競爭。從出貨量來看,Google仍居市場龍頭,然基期高,出貨量僅成長1%至255.1萬顆;亞馬遜受惠於Trainium 2量產,以及與Anthropic的合作,出貨量將升至136.9萬顆,位居第二;華為受中國本土市場需求與產能擴張帶動,成長迅速,出貨量將翻倍提升至80萬顆,排名第三。從年增率來看,Google增幅趨緩、亞馬遜與華為出貨量則大幅成長。

DIGITIMES認為,未來AI市場的競爭將不僅限於AI模型的創新,更將擴展到對運算基礎設施的掌控。擁有自研ASIC的企業,將能更靈活地調配算力資源,降低AI訓練與推理的成本,並在AI服務與應用上建立競爭壁壘。

最新more>

- 「NCT JNJM」高雄重現《不能說的.秘密》 開撩後突喊:快報警

- 台股打底趁機無腦存!5檔主動式ETF強勝大盤

- 愛紗切除12公分子宮肌瘤舊情復燃 親吐感情現況:平平的

- 三星摺疊機問世 Z Fold8採全新螢幕比例!Z Fold8 Ultra、Z Flip8漲價5~9%

- 57刀割喉殺女公關!家屬律師砲轟劉柏葳「沒人性」 父、母、妹働喊:請判死刑

- WSJ:AMD對AI新創Anthropic投資50億美元 繼續挑戰輝達的AI晶片霸權

- 胃藥變密室流產劑!疑販售「喜克潰」助移工墮胎 檢警揪出違法藥局負責人百萬交保

- 又有致癌油!「連淨」苦茶油苯駢芘也超標 2產品下架回收

- 川普:伊朗向商船每射一發飛彈 我就炸爛伊朗一間發電廠

- 金曲「最帥老闆」人設翻車!「幻藍小熊」幕後推手王維皓 涉買假病歷閃兵60萬交保

熱門more>

- 謝霆鋒證實謝賢過世!「不要哭」全文曝光 加護病房強撐到兒子抵達

- 46歲廣末涼子傳「準備三婚」 22歲長子成為她重要支柱

- 3歲女兒誤拿手機!許維恩上廁所「被PO上IG」 6小時後才發現崩潰了

- 「不想割韭菜」巴逆逆拒開理財課 進軍成人影音訂閱…太紅又被國稅局盯上

- 《愛的迫降》男星爆偷吃「藍寶堅尼載女拍檔開房間」 雙重不倫!公司認有不當行為

- 反毒油遊行陶晶瑩按「讚」被罵爆 律師:黃子佼舉辦反性騷你同意嗎

- 男星余文樂宣布離婚 結束「與台灣皮帶大王千金」9年婚姻

- 台灣時尚圈傳奇落幕!溫慶珠享壽69歲 創立37年品牌:延續「溫式美學」

- 海巡千噸級「澎湖艦」交艦、基隆艦命名 應對中國南海「灰帶戰術」複製到台灣

- 人類棋手二連勝!南韓申真諝贏第三局 逆轉擊敗最強圍棋AI