快訊

- 「打臉賴清德就是爽」、摸彩放「三振舞」 鄭麗文允諾藍黨工之後年年有年終

- 沃爾瑪擁抱AI躋身兆美元市值俱樂部 零售業第一家

- 轟徐巧芯「政壇災難」全文曝!杜秉澄:當立委就切割我,心腸很壞「毋加郎」

- 村民怨新城山礦場炸山「房子天天抖」 經濟部要求亞泥要落實資訊公開

- 路上揮刀傷2人 台南足療師涉殺人未遂遭聲押

- 曾涉江南案!竹聯幫前大老吳敦77歲病逝 黑白兩道震驚

- 人權律師提告、控接收美國驅逐者違憲 遭史瓦帝尼高等法院駁回

- 「馬踏飛燕」春聯惹議!蔣萬安尷尬跳針回4字 盧秀燕也回應了

- 「過來人」聲援徐欣瑩嗆竹縣長初選不公 林為洲爆陳見賢稱「請辭後仍把持黨部」

- 【一文看懂】巴拿馬運河到底歸誰管?長和集團港口交易案掀起的美中角力

- 【中獎清冊一次看】去年11-12月期統一發票創造17位千萬富翁 幸運兒花11元租GoShare就中獎

- 飆破天花板!三星市值首破「1千兆韓元」 南韓股市第一家

- 台日觀光人數逆差大 卓榮泰盼在日台商多帶朋友來達平衡

- 洩漏民眾檢舉內容後覺得不妥 北市消防員自首獲緩起訴

- 性招待、名錶、現金!空軍第三聯隊爆光電標案收賄 4軍官一審重判8到13年

- 蘇嘉全初登場!搭建台校平台 盼台商二代與世界連結

- 李貞秀國籍爭議 謝龍介:適用兩岸條例非國籍法

- 【聯發科法說】好壞參半!蔡力行:今年手機業務艱困、AI ASIC 明年貢獻營收二成

- 國共智庫論壇後 中國文旅部宣布「將恢復上海居民赴金馬旅遊」

- 戰貓從不讓人失望!蕭美琴公開25書單 《貓咪教你抵抗法西斯》入列

【錢進海外-日本篇2-2】進場容易退場難 專家揭日本購屋三大誤區

2025-08-24 07:10 / 作者 徐筱嵐

信義房屋日本事業部經理柳政億接受專訪,提醒國人投資日本房市需注意哪些「眉角」。李政龍攝

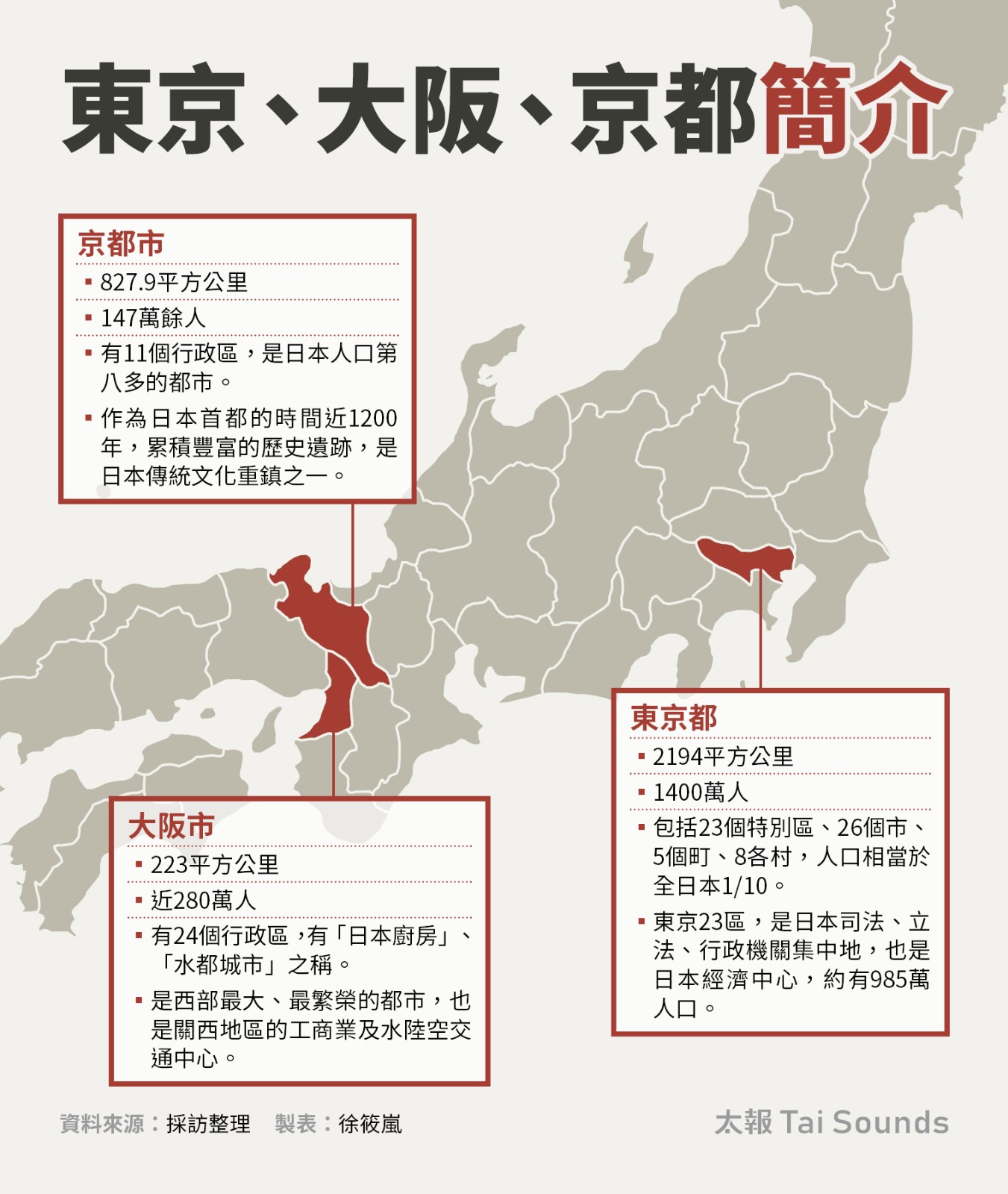

海外置產並非想像中的高CP值,所謂「快速獲利」與「低風險」,容易造成錯誤的期待,誠如前一篇的案例點出,文化差異所帶來的落差。信義房屋日本事業部經理柳政億指出,高投報率神話不復存在、文化與生活習慣的實際落差及日本稅制嚴格等,都是購屋前容易被忽略的風險,建議民眾謹守「三要和三不要原則」,否則恐落入「進場容易退場難」的窘境。近年來,日本房市在全球資金湧入下備受矚目,儘管受到少子化、高齡化衝擊,總人口規模即將跌破1.2億人,但東京、大阪的人口逆勢增長,且資金高度集中,即便市場不若以往熱絡,房價始終有所支撐;另一個異軍突起的城市是京都,是日本最具文化底蘊的城市,吸引一批死忠客群,他們不在意投報率和價格,有高達7至8成是自住需求,屬於穩定的小眾市場。

東京、大阪、京都成為海外投資人的關注標的。太報製表

擁有13年日本房產經驗的柳政億接受專訪時說明,日本房市在1990年飆升至高峰後泡沫破裂,房價出現長達20年的下跌,跌幅高達等2/3,之前有一名客戶以9000多萬日圓買下東京三房型物件,10多年後轉售賣不到3000萬日圓的價格,幾乎是「腰斬再腰斬」。

以日本的人均收入水準,上班族要負擔一間房屋是綽綽有餘,然而,房市長期重挫,讓日本人失去信心,導致許多人寧可租屋,也不願承擔買房風險,而高投報率也是在當時的背景下產生。直到近期房市回暖,日本高資產族群陸續重回市場,推升房價近年大幅上揚,但與其他國際城市相比,依舊「相對便宜」,在比較優勢下吸引外資與海外買家紛紛進場。

現在很多海外顧問打著高投報率或保證收益,柳政億指出,以往在日本房價重跌只剩1/3的時候,隨便選都能買到好物件,有不少進場投資的客群確實獲得高投報率,幾乎所有人都認為房市不會再漲,但隨著國際投資機構進場後,東京不錯的地段已經翻漲2到3倍,當房價持續墊高,很容易踩到地雷。

他舉台灣房地產為例,近年來價格持續上揚,租金投報率在2%左右,如果出現投報率5%以上的物件,通常背後暗藏風險,其實日本市場也是同樣的概念,畢竟位於東京的精華地段,「外國人真的有機會撿到便宜又大碗的物件嗎?」能夠不買貴,以合理價買到心儀的物件才是重點。

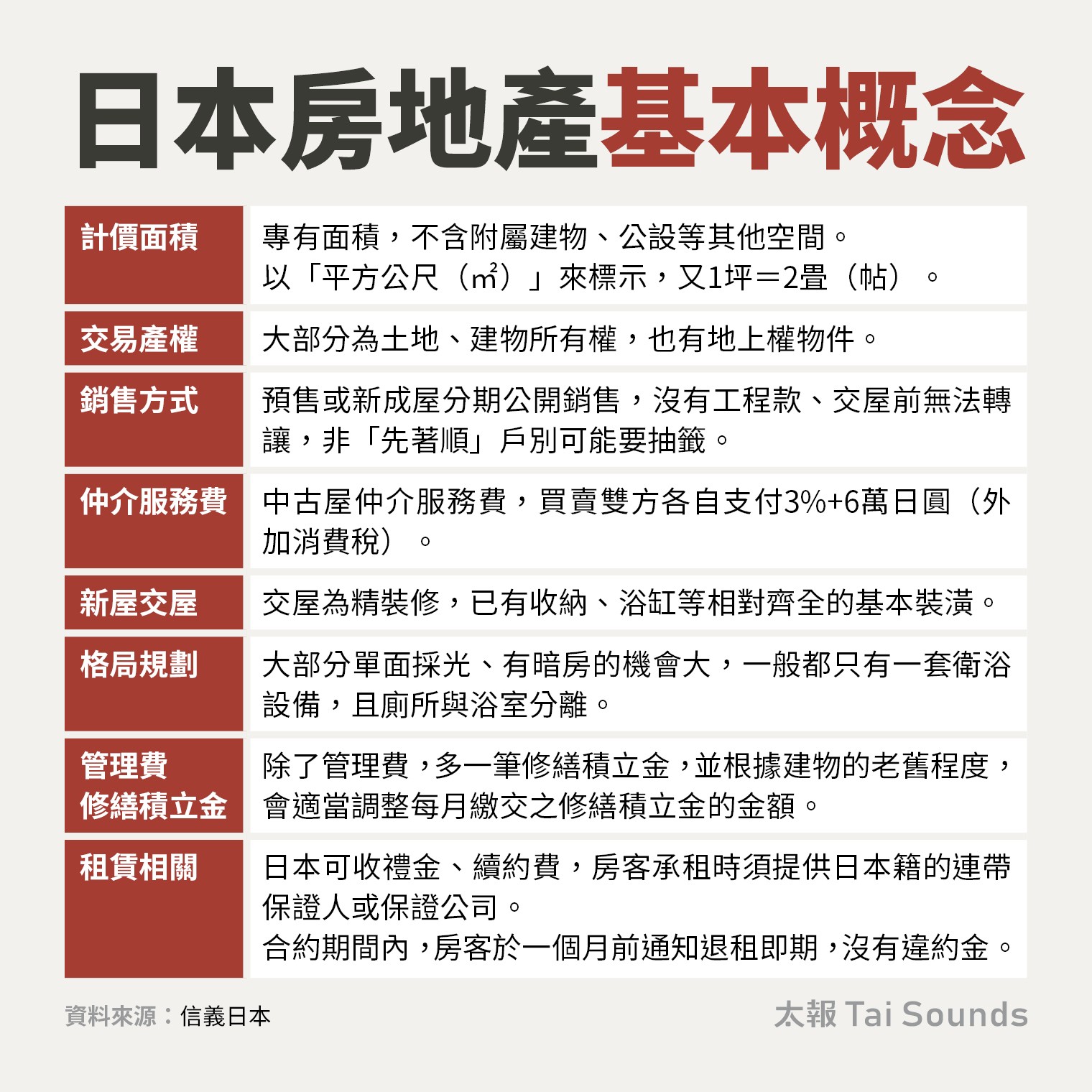

日本房地產基本認識。太報製表

另一個誤區是,以為撿到便宜,其實是買到當地人不愛的產品。柳政億指出,由於台灣房價較高,看到海外房地產都會覺得很便宜,看到折合新台幣約500萬的物件,省略查證的動作,衝動購買後才發現,當地只賣新台幣300到400萬元。

再來是日本天災較多、地處地震帶上,為了提高建築物的安全性,法規持續修正,許多老舊房屋因建築工法不符合規定,價格相對便宜,甚至連銀行都不願意貸款,流動性非常低,就連日本人都不會購買,而這類房屋通常還有一個特點,幾乎不在市中心或車站附近,反而位於較為偏遠的郊區。

柳政億舉例,不少民眾看到日本的「一戶建」(獨棟透天)都很心動,多屬於老舊、便宜物件,曾經有客戶購買入住之後,在半年或一年多之後就急著脫手,主因是生活習慣跟台灣完全不同,如果你在日本網購,包裹送到家裡就一定要有人簽收,偏偏透天沒有人代收,得親自跑一趟郵局,還包括倒垃圾、網路、修繕等全都得自己來,付出的時間成本極高。

信義房屋日本事業部經理柳政億接受專訪,提醒國人投資日本房市需注意哪些「眉角」。李政龍攝

另外,不少人選擇海外投資,除了資產重新配置以外,還考慮到節稅。柳政億笑著說,研究完全球的稅率,台灣的稅制相較有解釋空間,以今年來說,個人最低稅負免稅額每一申報戶調高至750萬元,有助於海外所得較多的民眾減稅,但日本就沒有節稅的方法,因為法制成本較高。

「只是信用卡遲繳,就有可能影響房貸審核」,他以認識的人為例,長期在日本生活的學妹,只因信用卡的款項遲交,即便補繳後,仍舊留下紀錄,沒想到在申請房貸的時候,就以此為由被銀行拒絕,更遑論想要逃漏稅,在日本根本討不到便宜。

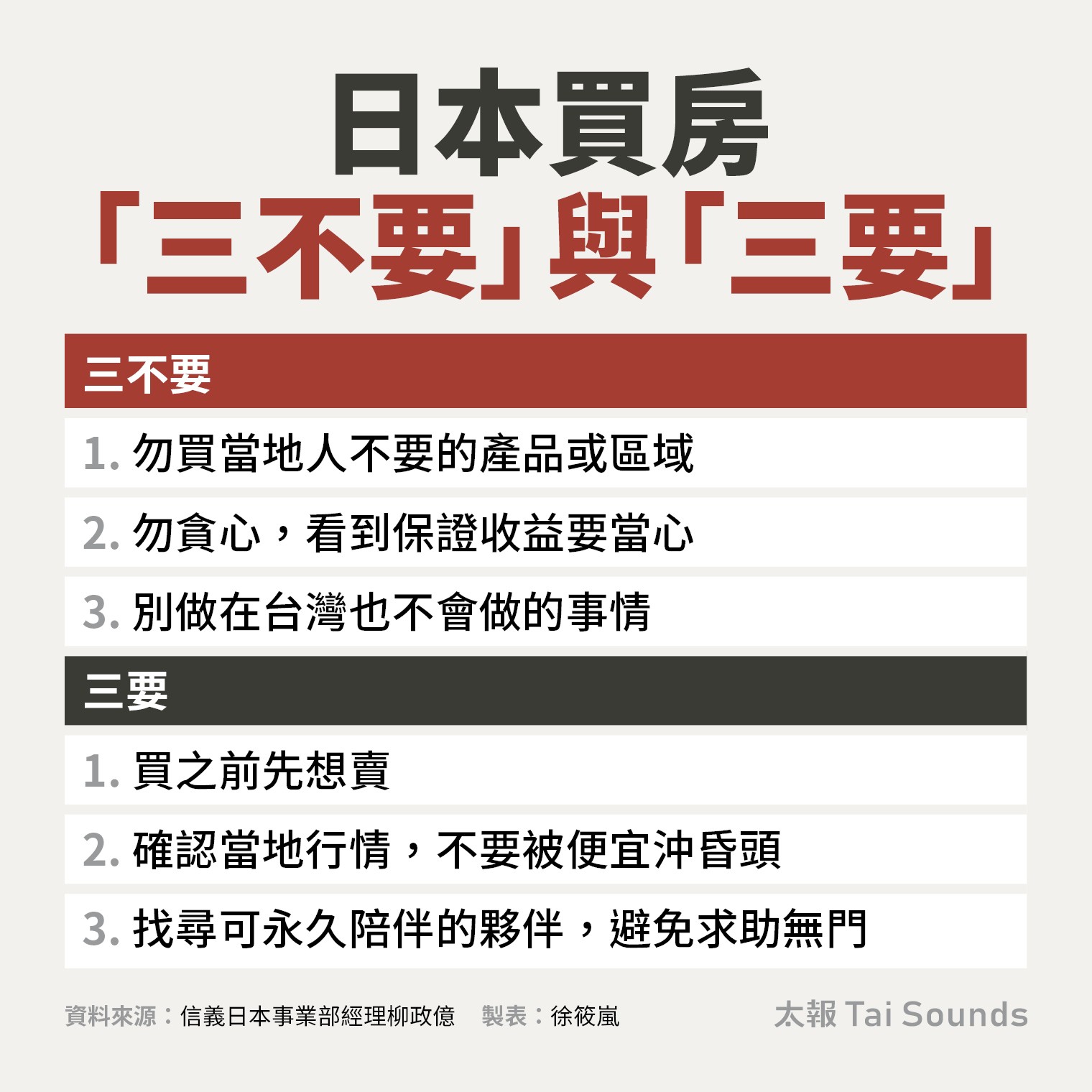

柳政億強調,「在海外不動產,第一件事不是先談賺多少,而是先談安全」,看似投資收益很高,一旦面臨風險,有可能付之一炬,所以,購買之前一定要先想到如何出售,在資訊如此發達的時代,只要願意做功課,不容易被蒙在鼓裡。反而最大的問題是文化和習慣,民眾很容易用台灣思維去想海外物件,務必要秉持一個概念,「在台灣不會做的事情,海外也不要做」。

此外,近年來,不少海外投資顧問公司如雨後春筍般冒出,有部分更兼做海外仲介。柳政億補充,根據統計COVID-19疫情前,各類日本仲介家數來到43家,但疫情爆發後,出現關門倒閉至個位數的情況,買家赴日置產後,卻等不到售後服務,衍生許多問題,提醒民眾務必慎選進出場的合作夥伴,避免資產成為負擔。

專家叮嚀日本買房有「三要」與「三不要」。太報製表

最新more>

- 陸宣布上海居民可赴金、馬自由行 蕭旭岑:國共論壇成果

- 放棄中國籍文件被指「錯誤百出」 李貞秀:我比較懶不做就不做

- 「打臉賴清德就是爽」、摸彩放「三振舞」 鄭麗文允諾藍黨工之後年年有年終

- 沃爾瑪擁抱AI躋身兆美元市值俱樂部 零售業第一家

- 股匯分道揚鑣!新台幣由紅翻黑 收31.577元、小貶0.7分

- 張學友、張惠妹金曲創作人消失5年 轉做珠寶設計曝新計畫

- 陷助理費爭議恐遭停權!陳怡君今領表登記「我是民進黨寶寶」

- 月租3萬沒問題!南韓租屋市場「國際生大撒幣」 國內學生只剩考試院…

- 轟徐巧芯「政壇災難」全文曝!杜秉澄:當立委就切割我,心腸很壞「毋加郎」

- 村民怨新城山礦場炸山「房子天天抖」 經濟部要求亞泥要落實資訊公開

熱門more>

- 台南隨機殺人影片曝!足療師失戀突抓狂 路人慘痛爬進派出所仍遭捅

- 逆向撞人聽到「要報警」!高雄清潔隊員暴走打老夫妻 遭路過學生鎖喉制伏

- 和車銀優同公司!金宣虎遭控逃稅 下場最重「恐遭判2年徒刑」

- 晚安小雞快出獄了!涉2案被通緝 憂返台「機場直接銬走」

- 2人都哭了!具俊曄背「酷龍」姜元來爬階梯探亡妻 悲喊:來跟熙媛打招呼

- 剴剴案開地圖炮!嗆檢察官「恐嚇證人」、法官「遮掩」 社工律師提勘驗下場曝

- 【重啟新頁-1】八仙塵爆案重大進展!團體訴訟積極達成和解 近4成同意 年前撥款1億餘元

- 【更新】跌跌不休!國際金價跌破4500美元 分析師:跌勢還沒完

- 1300萬勞工注意!勞退金5大變革上路 月領、一次領設「猶豫期」

- 韓綜首曝大S離世前「想回家」!赴機場時心臟驟停、搶救14小時仍不治